Auto van Dijk

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Auto van Dijk is een familiebedrijf dat sinds 1986 bestaat en is gevestigd in Klazienaveen. Een hoog serviceniveau en een gunstige prijs-kwaliteitverhouding zijn typerende termen voor de visie van de ondernemers. Men koopt succesvol jong gebruikte auto’s in, veelal in Duitsland, welke men door de juiste prijsstelling snel via social media, internet of de eigen showroom verkoopt. Mede doordat zoon Maurice fulltime in de zaak is gaan werken, maakt men reeds een aantal jaren op rij een mooie groei in de omzet en de winstgevendheid. Door efficiënte processen kan men met de huidige personele bezetting nog verder doorgroeien. De gevraagde financiering is een herfinanciering van de bestaande faciliteiten met een eerste hypothecaire zekerheid op het bestaande bedrijfspand en de eigen woning. De LTV (Loan to Value) is bij aanvang van de lening 63%.

Financieringsbehoefte

De gevraagde financiering via Collin Crowdfund bedraagt € 500.000,-. De looptijd is 60 maanden met een lineaire maandelijkse aflossing van € 2.500,- en een slottermijn van € 350.000,-. De ondernemer heeft in dit geval de mogelijkheid om in de laatste zes maanden voor einddatum, de lening volledig vervoegd af te lossen tegen een vergoedingsrente voor de investeerders van drie maanden. De rente bedraagt 6,5% gedurende de gehele looptijd.

Risico

Dun & Bradstreet kwalificeert vof Auto van Dijk als Minimaal risico en Auto van Dijk B.V. als Verhoogd risico. Voor deze aanvraag hanteren we de score Laag risico. De Collin Credit Score is Ruim voldoende. De debiteuren voor de financiering zijn de heer H. Van Dijk en mevrouw H. van Dijk-Bakker als vennoten van de vof Auto van Dijk en Auto van Dijk B.V. Er wordt een eerste hypothecaire inschrijving van € 500.000,- op het woonhuis met bedrijfsmatig onroerend goed gevestigd met een getaxeerde waarde van € 795.000,-, waardoor deze inschrijving op dit moment volledig materieel is. Zoon M. Van Dijk geeft een persoonlijke borgtocht af van € 100.000,-, deze heeft op dit moment morele waarde.

Video Pitch

Leendoel

Het bedrijf heeft in de crisisjaren moeilijke tijden gekend. De digitaliseringsslag van automatisering en verkoop via internet was niet goed ingezet en de omzetten liepen terug. Nadat zoon Maurice is ingestapt is dit weer fors verbeterd. Door de moeizame jaren is de relatie met de bank vertroebeld, waardoor het nu het juiste moment is om deze posities te herfinancieren. Daarnaast wordt extra ruimte in het werkkapitaal gefinancierd.

Ondernemer

De ondernemers zijn Harrie van Dijk en zijn echtgenote Marijke van Dijk-Bakker, beiden zijn 66 jaar en hun zoon Maurice van Dijk is inmiddels de drijvende kracht van het bedrijf en beoogd opvolger. Beide eigenaren zijn uiteraard nog wel dagelijks op het bedrijf aanwezig.

Maurice van Dijk (38) is vier jaar geleden ingestapt bij Auto van Dijk, omdat het na 30 jaar ondernemerschap van zijn ouders, nodig was om een frisse wind te laten waaien, om zo het bedrijf weer op de rit te krijgen. Afgelopen vier jaar is het bedrijf door zijn directe en actieve aanpak fors gemoderniseerd met als resultaat dat de autoverkoop aanzienlijk is gestegen.

In 2013 zijn een aantal B.V.’s van Maurice, actief als webshop in consumentenartikelen, gefailleerd als een gevolg van de lage marges, grote concurrentie en de crisis. De zakelijke lessen uit de snelle en harde internet- en detailhandel komen nu ten goede in de veelal klassieke markt van autoverkoop, waarbij de concurrentie weinig vernieuwt en innoveert. Daarbij hebben alle ervaringen erin geresulteerd dat Maurice financiële zakelijke risico’s snel herkent en dat dit de onderneming sterker maakt op bedrijfsvoerings- en investeringsniveau.

Onderneming

Auto van Dijk (vindbaar op internet en Facebook) is in 1986 opgericht door Harrie van Dijk. Hij was ondernemer naast zijn baan als buschauffeur. Het bedrijf groeide al snel uit als de lokale garage voor onderhoud en aankoop van nieuwe en vooral ook gebruikte auto’s. In 1992 heeft men op een nieuwe locatie in Klazienaveen een woonhuis met daarbij de garage gebouwd waar men nu nog steeds gevestigd is.

Visie

De huidige visie van het bedrijf is het leveren en onderhouden van auto’s in het familiebedrijf, waarbij de hoge kwaliteit een belangrijke kernwaarde is. “Ouderwetse kwaliteit voor een internetprijs.” Elke auto wordt afgeleverd volgens de wensen van de klant. Specifieke eisen, zoals een trekhaak, navigatiesysteem of garantiepakket zijn allen geen probleem. Het onderhoud aan de auto wordt ook uitgevoerd op het gunstige prijs-kwaliteitsniveau. De monteurs zijn goed opgeleid en hebben ruime ervaring en de benodigde diploma’s en certificaten. Er wordt servicegericht gewerkt, waarbij vertrouwen de basis is van de relatie. Vooraf ontvangt iedere klant een prijsopgave, alvorens wordt gestart met de werkzaamheden.

Naast de ondernemers en zoon Maurice zijn er drie monteurs, een chauffeur, een verkoper en een receptioniste, die ook de administratie doet, werkzaam bij het bedrijf. Hierdoor zijn er korte lijnen tussen de medewerkers en is er sprake van een efficiënte bedrijfsvoering.

Strategie

Op dit moment verkoopt Auto van Dijk circa 800 gebruikte auto’s per jaar. Veel van deze auto’s worden ingekocht in Duitsland, omdat daar meer jong gebruikte en kleine auto’s op de markt zijn. Anders dan andere autobedrijven wordt er actief gebruik gemaakt van social media om de auto's te verkopen. Men beschikt over een vrachtwagen met trailer waar drie auto’s op kunnen worden vervoerd. Deze wordt dagelijks gebruikt om auto’s op te halen, welke vervolgens razendsnel op internet worden geplaatst. De monteurs zijn nu veelal bezig met klein onderhoud en het rijklaar maken van de auto’s. Doordat veel van de auto’s via social media en internet worden verkocht, komen de kopers vaak van ver waardoor ze het onderhoud bij een eigen lokale dealer laten doen. Binnenkort gaat men de werkplaats aansluiten bij Autofirst, een werkplaatsformule. Dit om de werkplaatsactiviteiten verder uit te breiden en hier ook groei in te realiseren.

Voor bedrijven in de automotivebranche is voorraadbeheer altijd van groot belang. Het bedrijf verkoopt inmiddels circa 800 gebruikte auto’s per jaar. Veelal worden deze ingekocht via Duitsland omdat daar de juiste modellen in de markt zijn. Het proces van inkoop, invoer, BPM, op internet plaatsen, verkoop, rijklaar maken en afleveren is een goedlopend traject. De maximale voorraad auto’s in dit proces is circa 60 auto’s, waardoor de gemiddelde doorlooptijd erg kort is en er geen sprake is van verouderde voorraad.

Het onroerend goed

Men beschikt op de eigen locatie over een bedrijfspand met showroom, werkplaats, ruim verkoopterrein en een nette woning met ondergrond en tuin. De gehele locatie is gebouwd in 1992 en verkeert in goede staat van onderhoud. Het gehele perceel is 2588 m2 groot. De marktwaarde van de woning is in april 2018 door een geregistreerd taxateur bepaald op € 315.000,-. Het bedrijfspand is op hetzelfde moment getaxeerd op € 480.000,-. Hierdoor is de LTV (Loan To Value) bij de start 63%.

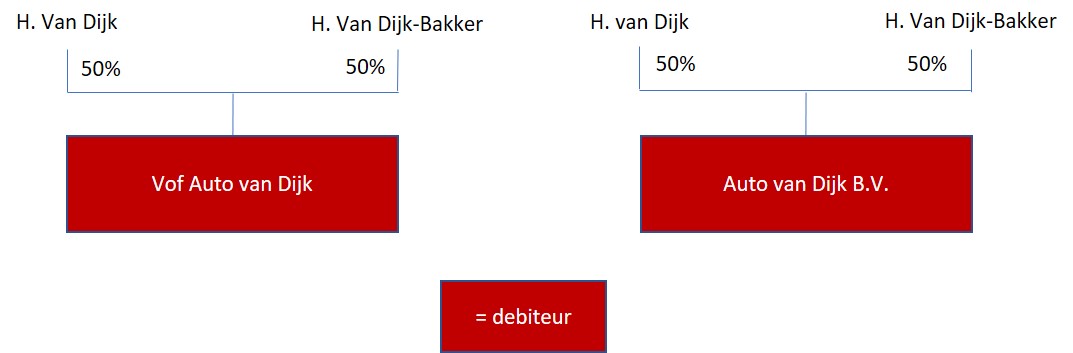

De juridische structuur

Financieringsbehoefte

Investeringsoverzicht

| Herfinanciering bancaire faciliteiten | € 450.000,- |

| Werkkapitaal | € 50.000,- |

| Totaal en lening via Collin Crowdfund | € 500.000,- |

Leenbedrag: € 500.000,-

Rente: 6,5%

Looptijd: 60 maanden, met een lineaire maandelijkse aflossing van € 2.500,- per maand en een slottermijn van € 350.000,-. De ondernemer heeft in dit geval de mogelijkheid om in de laatste zes maanden voor einddatum, de lening volledig vervoegd af te lossen tegen een vergoedingsrente voor de investeerders van drie maanden.

Er zijn behoudens een leasecontract geen andere langlopende externe financieringen in het bedrijf aanwezig.

Risico

Zekerheden en voorwaarden

- De debiteuren zijn de heer H. Van Dijk en mevrouw H. van Dijk-Bakker als vennoten van de vof Auto van Dijk en Auto van Dijk B.V. Vanwege de gekozen rechtsvorm zijn de zojuist genoemde ondernemers hoofdelijk aansprakelijk voor het gehele leenbedrag. Op dit moment is de privévermogenspositie van de vennoten positief door de overwaarde van het woningdeel van het te financieren onderpand.

- De heer M. van Dijk geeft een persoonlijke borgstelling af voor € 100.000,-. Deze borgstelling heeft op dit moment morele waarde.

- Er wordt een eerste hypothecaire inschrijving ter hoogte van € 500.000,- gevestigd op het woonhuis met bedrijfsmatig onroerend goed aan de Rigel 1 in Klazienaveen ten behoeve van de investeerders van Collin Crowdfund. Het onroerend goed kent een marktwaarde van € 795.000,- op basis van een onafhankelijke waardebepaling in april 2018. Derhalve is de eerste inschrijving op dit moment volledig materieel.

Dun & Bradstreet

De Dun & Bradstreet score voor vof Auto van Dijk is Minimaal risico en voor Auto van Dijk B.V. is Verhoogd risico. Voor deze aanvraag hanteren we de score Laag risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. Voor deze aanvraag hebben we de gecombineerde jaarcijfers 2016, de concept jaarcijfers 2017 en de prognose over 2018 van de vof en de B.V. gehanteerd. De overall Collin Credit Score is Ruim voldoende.

Rentabiliteit

De afgelopen jaren is de omzet van het autobedrijf merkbaar toegenomen. Volgens de gerealiseerde jaarcijfers van 2016 was de omzet destijds € 3.369.000,- met een brutomarge van € 429.000,-. De genormaliseerde cashflow is € 55.000,- (score Goed), waaruit de financiële verplichtingen kunnen worden voldoen. Over 2017 is de omzet conform de concept jaarcijfers € 4.599.000,- met een bruto marge van € 496.000,-. Vervolgens resteert er een genormaliseerde kasstroom van € 66.000,- (score Goed), wat ruim toereikend is voor de aflossingen. Deze opwaartse trend wordt voornamelijk veroorzaakt door de gedrevenheid van Maurice en de efficiency van de processen. De overhead is relatief beperkt en doordat men met de huidige bezetting doorgroeit in de omzet verbetert de winstgevendheid. Op basis van de eerste maanden in 2018 verwacht men voor het gehele jaar een omzet van € 5.700.000,- bij een brutomarge van 10,8%. Dit leidt tot een genormaliseerde cashflow van € 116.000,-. De Rentabiliteit kwalificeren we voorzichtigheidshalve als Ruim voldoende.

Solvabiliteit

Door de crisisjaren is er ingeteerd op het eigen vermogen. Door de resultaten van de afgelopen jaren en een herwaardering van het onroerend goed is het vermogen weer op peil. Conform de gerealiseerde jaarcijfers was het eigen vermogen ultimo 2016 € 297.000,- met een solvabiliteit van 27% met een score Ruim voldoende. Door onder meer de toevoeging van het resultaat is het eigen vermogen ultimo 2017 € 350.000,- met een solvabiliteitsratio van 30%. De verwachting is dat het eigen vermogen aan het einde van 2018 verder zal groeien naar € 447.000,- met een solvabiliteit van 34% (score Ruim voldoende). Daarnaast is er nog het woonhuis in privé met daarop een forse overwaarde. Voor de Solvabiliteit hanteren wij de score Ruim voldoende.

Liquiditeit

Liquiditeit is voor een autobedrijf altijd belangrijk en betreft voor een groot deel de voorraad auto’s. De current ratio is ultimo 2016 en 2017 respectievelijk 1,5 en 1,4. Dat komt overeen met een score Goed. Door een toename van de liquide middelen en een kleine stijging van de voorraden (door de hogere omzet) wordt ultimo 2018 een current ratio begroot van 2,8. Voorzichtigheidshalve kwalificeren we de Liquiditeit als Voldoende.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Ruim voldoende

Liquiditeit: Voldoende

Overall: Ruim voldoende

Reacties

Dank voor uw vraag. Op dit moment loopt alle omzet nog via de oorspronkelijke VOF. De BV is al opgericht mede ter voorbereiding van de toekomstige overdracht waarbij het de bedoeling is dat de exploitatie in de BV wordt ondergebracht. Om daar nu reeds op te participeren hebben we beide entiteiten als debiteur meegenomen.

Met vriendelijke groet,

Mogelijk zal het zakelijke deel van het onroerend goed naar de bv gaan en het woonhuis naar de aandeelhouders in privé . Door de gekozen constructie zullen de aandeehouders in alle gevallen volledig hoofdelijk aansprakelijk blijven voor de totale financiering en zullen we een eerste hypotheek blijven houden op het totale onroerend goed.

Met vriendelijke groet,