ImProvia

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

ImProvia is een internationaal ingenieursbureau gespecialiseerd in hoogwaardige machinebouw, besturingstechniek en hoogspanningstechniek. We doen dit voor de markten (maak)Industrie, Infra en Energie. Voor grote industriële productiebedrijven ontwerpen wij machines die worden ingezet voor hun productie. Hierbij kunt u denken aan klanten als ASML, Shell, Jaguar, Philips, Ford. Voor onze Infra klanten ontwerpen wij besturingssystemen voor bruggen, sluizen en wegen. Dit zijn vooral projecten voor Rijkswaterstaat, provincies , gemeenten en waterschappen. Recentelijk hebben wij bijvoorbeeld de Erasmusbrug in Rotterdam voorzien van een nieuwe besturing. In de Energie-markt moet u denken aan hoogspanningstechniek voor de netbeheerders zoals Tennet, Joulz, Alliander. Voor deze klanten ontwerpen wij distributie- en besturingssystemen. Al deze klanten laten zich kenmerken door een combinatie van verschillende disciplines in een complexe omgeving. ImProvia heeft in september 2016 haar 10-jarig jubileum gevierd.

Structuur

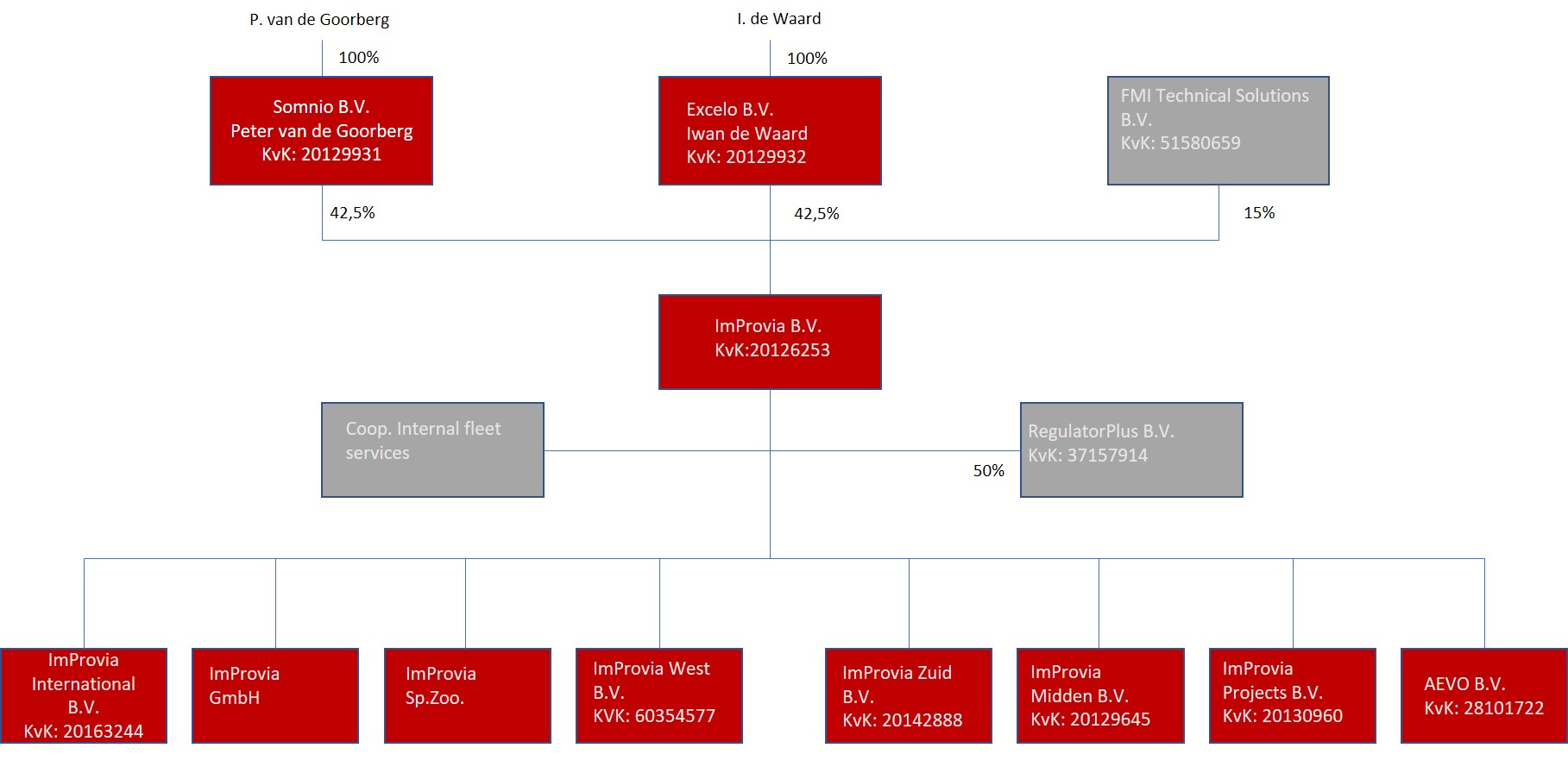

ImProvia B.V. (Groep) is een dochtermaatschappij van Somnio B.V. (42,5%), Excolo B.V. (42,5%) en FMI TS B.V. (15%). Somnio B.V. en Excolo B.V. zijn de personal holdings van de beide DGA’s van ImProvia. FMI TS B.V. is een belangrijke partner in de maakindustrie (www.fmi.nl) Onder ImProvia B.V. hangen de diverse werkmaatschappijen, waarin de activiteiten van de groep zijn ondergebracht.

Financieringsbehoefte

De financieringsbehoefte is ontstaan door een latere start van een aantal aangenomen projecten in de inframarkt en door een negatief resultaat op twee projecten, die per eind 2016 geheel opgeleverd en afgerond zijn. Hierdoor is er nu behoefte aan minimaal € 500.000,- werkkapitaal om de lopende opdrachten en nog te verwachten opdrachten in 2017 te financieren. De orderportefeuille 2017 is op dit moment voor ruim 70% gevuld en er wordt een omzetgroei van 20% geprognosticeerd.

De gevraagde financiering via Collin Crowdfund bedraagt € 800.000,- met een ondergrens van € 500.000,-. De looptijd is 60 maanden met een lineaire maandelijkse aflossing. De rente bedraagt 8,5% per jaar gedurende de gehele looptijd.

Risico

Dun & Bradstreet noteert voor ImProvia een Laag risico en de overall Collin Credit Score is Voldoende. Alle aan ImProvia B.V. gelieerde bedrijven worden debiteur voor deze lening. Beide DGA’s, de heren P. van de Goorberg en I. de Waard geven ieder een persoonlijke borgstelling af ter hoogte van 50% van het leenbedrag met een maximum borgbedrag van € 400.000,-. Deze borgstelling is lineair aflopend gelijk aan de lening via Collin Crowdfund. Daarnaast is er een niet-onttrekkingsverklaring tot en met een solvabiliteit van 30% overeengekomen.

Video Pitch

Leendoel

Door de toenemende vaste kostenstructuur, voornamelijk door het groeiende personeelsbestand in combinatie met de projectmatige aard van de toenemende bedrijfsactiviteiten, zal de bezetting en daarmee de liquiditeit, gedurende het jaar fluctueren. Hierdoor is de huidige rekening-courant faciliteit bij de huisbankier niet meer toereikend om de verwachte omzetgroei van 20% te financieren. Om de groei binnen de groep te financieren is een externe financiering nodig. De lening via Collin is expliciet bedoeld voor financiering van werkkapitaal (onderhanden werk en debiteuren).

Ondernemer

Peter van de Goorberg (45) en Iwan de Waard (46) hebben een indrukwekkend CV en een uitgebreide kennis en ervaring in de markten, waarin ImProvia actief is. Peter en Iwan hebben allebei een achtergrond in de elektrotechniek (HTS) en hebben een verdere bedrijfskundige verdieping. Beiden hebben o.a. de Erasmus Universiteit afgerond en zijn IPMA-B gecertificeerd. Dit is een organisatie met opleiding voor gecertificeerde projectmanagers.

Belangrijkste nevenfuncties

- Iwan is momenteel bestuurslid van Starterscentrum Brabantse Wal.

- Peter is examinator van IPMA.

Kernkwaliteiten

- Peter is pragmatisch, procesmatig en een analytische denker, vooruitstrevend en een motiverende leider.

- Iwan is resultaatgericht, heeft analytisch en creatief denkvermogen en is stressbestendig.

Onderneming

Kernprofiel en doelgroep

ImProvia, in september 2006 opgericht door Peter van de Goorberg en Iwan de Waard, heeft sinds de start een behoorlijke groei gerealiseerd. Zij hebben daarbij als doel gesteld een technische onderneming te ontwikkelen die gericht is op innovatie en groei. Deze groei is nadrukkelijk bedoeld om projecten uit te kunnen voeren, die een maatschappelijke impact hebben in de breedste zin.

ImProvia is actief in de marktsegmenten infra(structuur), (maak)industrie en energie. Dit zijn relatief stabiele markten met de technologische ontwikkelingen, die aansluiten bij de kennis en kunde van ImProvia. Tevens zijn dit interessante markten om verder in door te groeien. ImProvia is bijvoorbeeld werkzaam in de energie, maar (nog) niet in de opwekking ervan. In de afgelopen jaren is ImProvia onder andere uitgeroepen tot de beste Brabantse werkgever, wordt vermeld in de Fast 50 Technology van Deloitte en hebben de FD Gazelle Award en High Growth Award gewonnen. Er werken momenteel circa 140 medewerkers (‘ImProvianen’) bij het bedrijf. Het klantenbestand omvat een ruime portfolio en bestaat onder andere uit Rijkswaterstaat, Shell, ASML, Schiphol, Vopak, Philips, Heijmans, Fokker en Gemeenten Amsterdam en Rotterdam.

Missie

ImProvia heeft het geloof, de durf en de onbevangenheid om dingen anders te doen. Wij ondersteunen klanten projectmatig in hun doelstellingen. Dit doen we met technische oplossingen die zich onderscheiden door betrouwbaarheid, kwaliteit, eigenzinnigheid en eenvoud. Hierdoor dragen we bij aan een betere en veiligere wereld.

Visie

Als technologisch dienstverlener, gericht op Engineering, Procurement en Contracting, wil ImProvia in 2020 een autoriteit zijn en inspelen op een leidende rol in verschillende techniekvelden. Voor haar klanten wil zij medebepalend zijn in en medeverantwoordelijk zijn voor de route naar een oplossing. Over 25 jaar wil ImProvia in Nederland in de top 10 staan van technische ondernemingen en uitgroeien tot een internationale speler in Europa.

Kernwaarden

ImProvia’s kernwaarden zijn: ‘geloof, durf en onbevangenheid’. Met ‘geloof’ wordt bedoeld vertrouwen in jezelf, je omgeving en je collega’s om het onmogelijke mogelijk te maken. ‘Durf’ vertaalt ImProvia in het doen van nieuwe dingen en niet in het bekende blijven hangen. Durf in het diepe te springen. Met ‘onbevangenheid’ borgt ImProvia dat ze creatief en innovatief blijven. Niet vasthouden aan oude gedachten en open staan voor meningen van anderen zonder vooroordeel.

Concurrentiepositie en onderscheidend vermogen

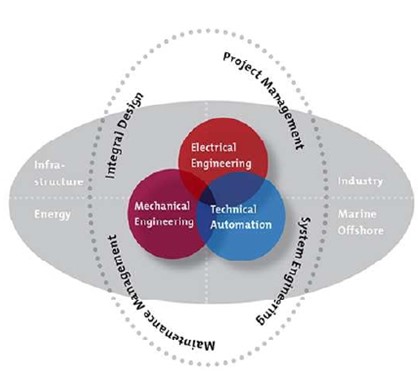

ImProvia neemt op dit moment een redelijk unieke marktpositie in, vanwege de combinatie van expertises en competenties welke ImProvia kan leveren. Grafisch is dit als volgt weer te geven:

In de cirkels zijn de kennisgebieden van ImProvia weergegeven, deze zijn elektrotechniek, werktuigbouwkunde en technische automatisering. Deze worden gecombineerd met gestructureerde werkprocessen (in de grotere cirkel weergegeven) projectmanagement, kennismanagement, systems engineering en maintenance engineering tot de diensten mechatronica en bestuurstechniek. Deze propositie onderscheidt zich van de concurrentie omdat de kennis en expertise snel en flexibel voorhanden is en integraal ingezet kan worden. Vele concurrenten hebben deze kennis niet voorhanden omdat enerzijds hun organisaties zo groot zijn dat de specialisten elkaar niet (meer) vinden en anderzijds niet alle specialismen in huis hebben. Op dit moment zijn de grootste concurrenten aannemers, ingenieursbureaus, machinebouwers en zelfstandigen.

Kerncompetenties

ImProvia onderscheidt zich door:

- een integrale aanpak.

- eenvoud in ontwerp.

- ingenieurs met een hoog IQ én EQ.

- aandacht voor soft skills en communicatie met medewerkers.

- ondernemerschap.

- de durf om iets onbekends te doen.

- verantwoordelijkheid nemen bij klanten.

- risicodragend.

- focus op en managementaandacht voor groei en medewerkers.

- brede oriëntatie door een combinatie van techniekvelden.

ImProvia heeft een platte organisatie en ziet haar ImProvianen als belangrijkste asset. De leiderschapskwaliteiten van de oprichters en het management vormen hét onderscheidend vermogen van de organisatie.

Structuur

Financieringsbehoefte

De financieringsbehoefte is ontstaan door een latere start van een aantal aangenomen projecten in de inframarkt en door een negatief resultaat op twee projecten, die per eind 2016 geheel opgeleverd en afgerond zijn. Hierdoor is er nu behoefte aan minimaal € 500.000,- werkkapitaal om de lopende opdrachten en nog te verwachten opdrachten in 2017 te financieren. De orderportefeuille 2017 is op dit moment voor ruim 70% gevuld en het bedrijf prognosticeert gelet op de nog te verkrijgen opdrachten een omzetgroei van 20%.

Door de toenemende vaste kostenstructuur, voornamelijk door het groeiende personeelsbestand in combinatie met de projectmatige aard van de activiteiten, fluctueert de bezetting en daarmee het resultaat gedurende het gehele jaar. De huidige kredietfaciliteit van € 3.000.000,- bij de huisbankier Rabobank is ontoereikend om de voorziene omzetgroei van 20% in boekjaar 2017 op te vangen. Voor de lopende financiering bij de huisbankier heeft ImProvia de gebruikelijke bancaire zekerheden (pandrechten op de activa) afgegeven en hebben Peter van de Goorberg en Iwan de Waard daarnaast een beperkte persoonlijke borgstelling van € 50.000,- afgegeven. De Rabobank is op de hoogte van en akkoord met het feit dat via Collin Crowdfund een lening wordt aangetrokken voor de additionele financiering van het werkkapitaal. Daarnaast zal de Rabobank ImProvia verder ondersteunen in de ontstane liquiditeitsbehoefte, naast de campagne die gaat lopen bij Collin Crowdfund. Hiervoor verstrekken ze een overbruggingskrediet van € 400.000,-. Tevens wil de Rabobank een impuls geven aan de verwachte groei van ImProvia en heeft zij de intentie uitgesproken om in 2017 aan de hand van de ontwikkeling van de omzet een additionele projectfinanciering te overwegen.

Investeringsoverzicht

| Benodigd werkkapitaal | € 500.000,- |

| Tijdelijke pieken in liquiditeit | € 300.000,- |

| Totaal via Collin Crowdfund | € 800.000,- |

Leenbedrag: € 800.000,-*

Rente: 8,5%

Looptijd: 60 maanden, lineaire maandelijkse aflossing

*De gevraagde financiering is € 800.000,- met een ondergrens van € 500.000,-. Met deze ondergrens is er nog steeds voldoende werkkapitaal om in de behoefte te voldoen.

Risico

De belangrijkste brancherisico’s zijn de projectrisico’s. Denk hierbij aan:

- de aansprakelijkheid voor schade bij niet werken van opgeleverde installaties (garantie),

- ongevallen tijdens het werk of schade aan bestaande installaties,

- debiteurenrisico’s (non-betaling) op verstuurde facturen,

- inschrijven tegen te lage opdrachtsom (met potentiële discussie over wel of geen meerwerk en dergelijke).

Om deze projectrisico’s te beperken heeft ImProvia diverse maatregelen genomen, zoals het aanstellen van een contractmanager. Hij controleert de contractuele voorwaarden alvorens een project gecontracteerd/aangevangen wordt. Bij voorkeur worden aansprakelijkheden contractueel uitgesloten, als achtervang is een aansprakelijkheidsverzekering bij AON afgesloten. Daarnaast is een bid/no bid procedure geïmplementeerd (wel of niet inschrijven en tegen welke voorwaarden) en worden steeds meer projecten met een lager risicoprofiel aangenomen (verrekening op regiebasis, dus verrekening met opdrachtgever per gewerkt uur). Er wordt versneld een ERP systeem geïmplementeerd om sneller zicht te krijgen op mogelijk achterblijvende projecten qua facturatie en resultaten, waardoor het management sneller kan ingrijpen. Qua (debiteuren)risico streeft ImProvia naar een spreiding van de omzet van branches, opdrachtgevers en wordt actief gemonitord op de uitstaande debiteurenstand per debiteur.

Zekerheden en voorwaarden

- De debiteuren zijn ImProvia B.V., ImProvia West B.V., AEVO B.V., ImProvia International B.V., ImProvia Midden B.V., ImProvia Zuid B.V., ImProvia Projects B.V., ImProvia GmbH, ImProvia SP.Zoo, Somnio B.V. en Excolo B.V.

- De heer P.J.C. van de Goorberg geeft een persoonlijke borgstelling af ter hoogte van 50% van het leenbedrag met een maximum borgbedrag van € 400.000,-. Deze borgstelling is lineair aflopend gelijk aan de lening via Collin Crowdfund. Deze heeft op dit moment grotendeels materiële waarde.

- De heer I.M.A. de Waard geeft een persoonlijke borgstelling af ter hoogte van 50% van het leenbedrag met een maximum borgbedrag van € 400.000,-. Deze borgstelling is lineair aflopend gelijk aan de lening via Collin Crowdfund. Deze heeft op dit moment materiële waarde.

- Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van ImProvia B.V. mogen plaatsvinden, zolang de geconsolideerde solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 30% of lager is.

Dun & Bradstreet

Dun & Bradstreet geeft voor ImProvia B.V. een Laag risico aan. Van de overige 8 Nederlandse debiteuren hebben er 4 een Laag risico, 3 een Verhoogd risico en 1 een Minimaal risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit en is gebaseerd op de gerealiseerde jaarcijfers 2015, de voorlopige cijfers 2016 en prognose 2017. De Collin Credit Score overall komt uit op Voldoende.

Rentabiliteit

Over 2015 heeft ImProvia net als de jaren ervoor een positief resultaat gehaald. De cashflow over 2015 was € 362.000,- op een omzet van € 11,8 miljoen. In boekjaar 2016 heeft ImProvia een omzet van ongeveer € 10,6 miljoen en als gevolg van twee verlieslatende projecten in 2016 en een lagere bezettingsgraad dan verwacht zal er in 2016 eenmalig sprake zijn van een negatieve cashflow van ruim € 600.000,-. Inmiddels zijn er maatregelen genomen om herhaling van een dergelijk scenario te voorkomen, zoals hierboven omschreven. Op basis van de huidige orderportefeuille (ruim 70% van de begrote omzet voor 2017 ligt al vast) neemt de omzet volgens prognose toe naar € 13 miljoen. De cashflow (voor aflossingen van in totaal € 310.000,-) komt in 2017, na verstrekking van de additionele financiering van € 800.000,-, naar verwachting uit op ruim € 775.000,-. Op basis van de prognose 2017 zou de score voor rentabiliteit uitkomen op Goed. Voorzichtigheidshalve waarderen wij de score af naar Voldoende, omdat de prognose 2017 nog gerealiseerd dient te worden.

Solvabiliteit

Ultimo 2015 bedroeg de solvabiliteit ruim 25% bij een balanstotaal van € 5.524.000,-. Na financiering komt de solvabiliteit uit op ruim 13% bij een balanstotaal van € 4.873.000,-. Na realisatie van de prognose 2017 is de geprognosticeerde solvabiliteit weer rond de 25%. Voor nu hanteren we de solvabiliteit de score Voldoende.

Liquiditeit

De current ratio (vlottende activa/vlottende passiva) scoort na uitboeking van de leningen met 1,6 net Excellent. Vanwege het feit dat een substantieel deel van de activa onderhanden werk betreft, hebben wij de score voor de liquiditeit voorzichtigheidshalve afgewaardeerd naar Voldoende.

Samenvattend

Rentabiliteit: Voldoende

Solvabiliteit: Voldoende

Liquiditeit: Voldoende

Overall: Voldoende

Extra beloning

ImProvia hecht waarde aan een goed contact met haar investeerders. Als extra beloning wordt voor alle investeerders een uitnodiging verstuurd voor een jaarlijkse investeerdersbijeenkomst inclusief netwerkborrel, waarin ImProvia haar investeerders bijpraat over de ontwikkelingen van het bedrijf.

De uitnodiging zal te zijner tijd digitaal worden verzonden via Collin Crowdfund, aangezien de investeerders anoniem zijn ten opzichte van elkaar en de ondernemer

.png)

.jpg)

Reacties

Deze lening van Collin is niet achtergesteld, dus ook niet ten opzichte van de lening van de bank.