Conpak B.V.

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Edwin Schelling heeft op 30 april 2019 de bestaande onderneming Conpak B.V. overgenomen via een aandelentransactie. Conpak is actief in de maakindustrie en richt zich voornamelijk op het vervaardigen van producten door middel van een combinatie van naai- en stikwerk en assemblage. Bijvoorbeeld turntoestellen en hittebestendige handschoenen, maar ook bruidsjurken of tassen.

Edwin is 60 jaar en woont in Eindhoven. Edwin heeft in zijn carrière diverse directie- en leidinggevende functies bekleed bij bekende bedrijven. Hij heeft veel ervaring opgedaan op het gebied van strategiewijzigingen en reorganisaties. Deze ervaring komt goed van pas bij de bedrijfsovername van Conpak. Met deze overname komt voor Edwin een droom uit: een bedrijf voor zichzelf beginnen.

Voor deze financieringsaanvraag geeft de ondernemer zijn commitment af met een persoonlijke borgstelling die gelijk is aan het leenbedrag. Deze borgstelling is van materiele waarde en wordt gesecureerd met een 2de hypothecaire inschrijving op de eigen woning.

Financieringsbehoefte

De totale investering bedraagt € 410.000,-. Hiervan wordt € 65.000,- uit eigen middelen gefinancierd. Daarnaast heeft de verkoper van de aandelen een achtergestelde lening verstrekt ter hoogte van € 90.000,-. Daarnaast is er een regeling getroffen met verkoper dat een bedrag van € 50.000,- pas is verschuldigd nadat er bepaalde overeengekomen resultaten zijn behaald, een zogenoemde earn-out constructie. De gevraagde financiering via crowdfunding bedraagt € 205.000,-. Initieel wordt € 105.000,- bij Collin Crowdfund opengezet en € 100.000,- bij Knab Crowdfunding. De looptijd is 60 maanden met een lineaire maandelijkse aflossing. De onderneming heeft de mogelijkheid om ieder boekjaar een extra aflossing te doen van minimaal € 25.000,- en een maximum van € 50.000,- tegen een vergoedingsrente van 3 maanden voor de investeerders. De rente bedraagt 6,5% gedurende de gehele looptijd.

Risico

Dun & Bradstreet kwalificeert de onderneming met een Laag risico. De overall Collin Credit Score is Ruim voldoende. De volgende zekerheden en voorwaarden worden gesteld:

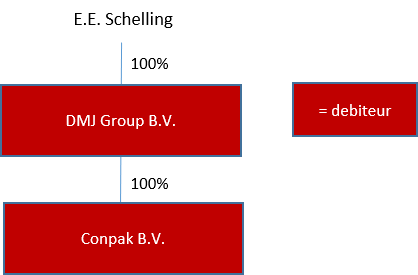

- De debiteuren zijn Conpak B.V. en DMJ Group B.V.

- De heer Edwin Schelling geeft een persoonlijke borgstelling af voor € 205.000,- (gelijk aan het leenbedrag). Deze borgstelling heeft op dit moment volledig materiële waarde.

- De borgstelling wordt gesecureerd middels een 2de hypothecaire inschrijving op de eigen woning van de heer Edwin Schelling ten behoeve van de investeerders ter hoogte van € 205.000,-. Het woonhuis is voorbelast met een 1ste hypothecaire inschrijving ter hoogte van € 600.000,- en een openstaande schuld van € 400.000,-. De WOZ-waarde per peildatum 01-01-2018 bedraagt € 544.000,-. De geschatte markwaarde volgens Huispedia.nl bedraagt tussen de € 657.000,- en € 703.000,-.

- De lening van verkoper ter hoogte van € 90.000,- wordt achtergesteld ten behoeve van de investeerders. De lening kent een looptijd van 90 maanden en er zal dus maandelijks een bedrag van € 1.000,- worden afgelost.

- Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het geconsolideerde vermogen van DMJ Group B.V. mogen plaatsvinden, zolang de geconsolideerde solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening van Collin Crowdfund 35% of lager is.

- De (huidige en toekomstige) voorraad en inventaris van Conpak B.V. wordt verpand in 1ste verband aan de investeerders. De boekwaarde van de voorraad per ultimo 2018 bedraagt bijna € 100.000,- en die van de inventaris bijna € 30.000,-.

- De aandelen van Conpak B.V. zijn notarieel verpand aan de investeerders.

De financieringsbehoefte wordt voor € 105.000,- gefinancierd via Collin Crowdfund en voor € 100.000,- via zusterplatform Knab Crowdfunding met wie Collin Crowdfund een samenwerkingsovereenkomst heeft. De afgegeven zekerheden in deze financieringsaanvraag gelden naar rato voor de investeerders bij beide platformen. Voor beide aanvragen geldt eenzelfde rentepercentage, looptijd en zekerheidspositie. Zowel de lening via Collin Crowdfund als de lening via Knab Crowdfunding wordt rentedragend 14 dagen nadat beide leningen volledig zijn gefund. Om maximaal gebruik te maken van de samenwerking zal op beide platformen de financieringsaanvraag worden opengezet en creëren we zogenaamde communicerende vaten door de mogelijkheid open te houden de hoogte van de leenbedragen bij beide platformen te kunnen verhogen respectievelijk verlagen naar aanleiding van het verloop van de funding op beide platformen. Hiermee maken we optimaal gebruik van de mogelijkheden om een succesvolle funding te realiseren.

Leendoel

De gevraagde lening wordt feitelijk gebruikt voor de herfinanciering van de overbruggingslening. Deze overbruggingslening is gebruikt voor de overname van Conpak B.V. door Edwin Schelling. De aankoop is gedaan via een door hem onlangs opgerichte personal holding genaamd DMJ Group B.V. De overname heeft reeds plaatsgevonden op 30 april 2019 middels een aandelentransactie.

Met de verkoper is bedongen dat hij in de maanden mei en juni 2019 één dag per week op locatie zal zijn voor een goede overdracht van kennis, relaties en werk. Koper heeft tevens een concurrentiebeding getekend van 5 jaar.

Ondernemer

Edwin Schelling (1959) heeft zijn sporen verdiend in de maakindustrie. Edwin is universitair geschoold en heeft de opleiding Theoretische Fysica aan de Universiteit van Amsterdam afgerond. Toen hij afstudeerde in 1986 had de economie een dieptepunt en lagen de banen niet voor het oprapen en voor starters was er al helemaal geen plaats. Tijdens de laatste fase van zijn studie kreeg hij een baan aangeboden in Parijs die hij dan ook met beide handen heeft aangenomen. Gedurende zo’n 5 jaar heeft hij hier gewerkt als projectmanager echter door een verhuizing hield het dienstverband op.

Hij heeft toen besloten om een MBA te doen aan een gerenommeerd instituut (IMD Lausanne) om vandaar uit een onderneming te gaan starten. Vervolgens is Edwin bij diverse grote organisaties werkzaam geweest. Zo heeft hij bijna 15 jaar voor General Motors gewerkt in diverse leidinggevende functies in verschillende landen.

Vervolgens kon hij in 2000 tot de directie toetreden van de Tirus Group waar hij een periode van zeven aaneensluitende jaren actief was als COO. In de periode daarna heeft hij directiefuncties bekleedt bij onder andere Fokker, Bosman en Thermal Engineering.

Met deze ervaringen heeft Edwin een bewezen trackrecord voor wat betreft leiderschap en in staat zijn om een organisatie te veranderen. Het verbeteren en laten groeien van een bestaande onderneming loopt als een rode draad door zijn werkende leven. Nu het jongste kind van Edwin uit huis is heeft hij besloten om zijn oude droom weer uit de kast te halen en dat is iets voor zichzelf beginnen.

Onderneming

Een bont gezelschap van diverse activiteiten binnen de maakindustrie

Conpak B.V. is een bestaande onderneming die verschillende producten maakt; van hittebestendige handschoenen tot turntoestellen. De werkzaamheden variëren van stikwerk tot een combinatie van stikwerk en assemblage. De turntoestellen vereisen een hoge kwaliteit aangezien deze producten ook op competitief hoog niveau worden gebruikt. De simpelere producten waar alleen naai- en stikwerk wordt gevraagd hebben ook een kwaliteitsstandaard maar hier is flexibiliteit belangrijker en snel kunnen leveren.

Het stikwerk in zijn algemeenheid kan gezien worden als een niche activiteit daar Conpak B.V. hier uniek in is. Deze werkzaamheden worden voornamelijk gedaan voor de gymnastiek/ turnmarkt; momenteel de belangrijkste omzetpijler van de onderneming.

Echter Conpak is ook actief in de bruidsmode daar Creations Of Leijten (COL) onderdeel is van het bedrijf. COL is een begrip in Nederland, België en Duitsland en hangt momenteel in zo’n 60 bruidsmodezaken in Nederland. Een andere belangrijke omzetactiviteit is die van de productie van tassen waarbij recycling centraal staat.

De veelvoud van activiteiten is in de loop der jaren opgebouwd door een reeks aan (veelal) kleine overnames in combinatie met autonome groei. In 2018 had Conpak een vijftal activiteiten met in totaal ruim 350 klanten. De komende periode zal de ondernemer daarom ook gaan bezien of het uitgebreide pallet aan activiteiten gereduceerd moet worden op basis van feitelijke analyses.

Personeel

Bij Conpak zijn er 17 medewerkers in dienst. De meesten van hen hebben een afstand tot de arbeidsmarkt. Vanwege de subsidie en weinig overhead kan Conpak hierdoor de lonen laag houden wat uiteindelijk voor veel afnemers interessant blijkt. Het personeel wordt aangestuurd door een operationeel manager die op zzp-basis werkzaam is. De oud-eigenaar was maar beperkt aanwezig op het bedrijf wat ook een belangrijke reden is geweest voor de verkoop. De huidige eigenaar Edwin zal echter in beginsel dagelijks aanwezig zijn. Continuïteit voor de korte termijn lijkt hierdoor ook geborgd te zijn bij het wegvallen van Edwin of de operationeel manager.

Doelgroep

Door de combinatie van diverse activiteiten levert Conpak zowel b2c als b2b. Het aantal klanten is met ruim 350 groot. De verwachting is dat men de komende jaren zich meer wil gaan toeleggen op de b2b markt. Binnen de b2b markt is de ‘equipment manufacturers’ de belangrijkste doelgroep. Dit geldt ook voor de bruidsmode.

Onderscheidend vermogen

Het is al eerder gezegd maar de stikwerkzaamheden, gecombineerd met assemblage is uniek in Nederland. De ondernemer heeft een uitgebreide concurrentieanalyse gemaakt waarin tevens het onderscheidende vermogen van Conpak duidelijk naar boven komt.

Organisatiestructuur

De onderneming wordt in een meervoudige B.V. – structuur geëxploiteerd.

Financieringsbehoefte

Investerings- en financieringsoverzicht

| Koopsom Conpak B.V. | €400.000,- |

| Bijkomende kosten | €10.000,- |

| Totale investeringsbehoefte | €410.000,- |

| Eigen inbreng | €65.000,- |

| Achtergestelde lening verkoper | €90.000,- |

| Earn-out regeling | €50.000,- |

| Gevraagde financiering via Knab Crowdfunding | €100.000,- |

| Gevraagde financiering via Collin Crowdfund | €105.000,- |

Leenbedrag via crowdfunding: € 205.000,-

Rente: 6,5%

Looptijd: 60 maanden, lineaire maandelijkse aflossing *

* De debiteur van de financiering heeft ieder boekjaar de mogelijkheid om een eenmalige extra aflossing te doen van minimaal € 25.000,- en maximaal € 50.000,- tegen een vergoedingsrente van 3 maanden rente aan de investeerders.

Toelichting op het investerings- en financieringsoverzicht

De waarde van de aandelen wordt onderbouwd door een waarderingsrapport welke is uitgevoerd door een terzake kundig persoon. Hiermee kan gesteld worden dat de koopsom een realistische prijs is.

Middels de earn-out is er een regeling getroffen met verkoper dat een bedrag van € 50.000,- pas is verschuldigd nadat er bepaalde overeengekomen resultaten zijn behaald. Koper is dit bedrag verschuldigd indien de toekomstige omzet van een van de belangrijkste afnemers van Conpak B.V. minimaal 80% bedraagt van de gerealiseerde omzet in 2018. Indien dit gerealiseerd wordt zal betaling van de earn out uiterlijk in Q1-2020 geschieden. Indien dit niet gerealiseerd wordt zal er geen betaling plaatsvinden.

Financieringspartner

Deze lening via Collin Crowdfund en Knab Crowdfunding is tot stand gekomen in samenwerking met Rhijn Feith als partner van FinaForte.

Risico

De afgegeven zekerheden in deze financieringsaanvraag gelden naar rato voor de investeerders bij beide platformen op een totale financiering van € 205.000,-.

Zekerheden en voorwaarden

- De debiteuren zijn Conpak B.V. en DMJ Group B.V.

- De heer Edwin Schelling geeft een persoonlijke borgstelling af voor € 205.000,- (gelijk aan het leenbedrag). Deze borgstelling heeft op dit moment volledig materiële waarde.

- De borgstelling wordt ten behoeve van de investeerders zekergesteld middels een 2de hypothecaire inschrijving op de eigen woning van de heer Edwin Schelling ter hoogte van € 205.000,-. Het woonhuis is voorbelast met een 1ste hypothecaire inschrijving ter hoogte van € 600.000,- en een openstaande schuld van € 400.000,-. De WOZ-waarde per peildatum 01-01-2018 bedraagt € 544.000,-. De geschatte markwaarde volgens Huispedia.nl bedraagt tussen de € 657.000,- en € 703.000,-.

- De lening van de verkoper ter hoogte van € 90.000,- wordt achtergesteld ten behoeve van de investeerders. De lening kent een looptijd van 90 maanden en er zal dus maandelijks een bedrag van € 1.000,- worden afgelost.

- Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het geconsolideerde vermogen van DMJ Group B.V. mogen plaatsvinden, zolang de geconsolideerde solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening van Collin Crowdfund 35% of lager is.

- De (huidige en toekomstige) voorraad en inventaris van Conpak B.V. wordt verpand in eerste verband aan de investeerders. De boekwaarde van de voorraad per ultimo 2018 bedraagt bijna € 100.000,- en die van de inventaris bijna € 30.000,-.

- De aandelen van Conpak B.V. zijn notarieel verpand aan de investeerders.

Dun & Bradstreet

Collin Crowdfund en Knab Crowdfunding werken samen met het onafhankelijke creditratingbureau Dun & Bradstreet. De kwalificatie van Dun & Bradstreet wordt gebruikt als voorspellende indicator om bedrijfsrisico’s te bepalen. Dun & Bradstreet kwalificeert de ondernemingen Conpak B.V. en DMJ Group B.V. met de score Laag risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De Collin Credit Score is opgesteld op het niveau van Conpak B.V. en is mede gebaseerd op definitieve jaarcijfers 2017 en 2018 van Conpak B.V. Op basis hiervan zijn er prognoses opgesteld voor de nieuwe situatie. De overal Collin Credit Score is Ruim voldoende.

Rentabiliteit

De afgelopen jaren is een stijgende trend gezien in de omzet welke in 2018 uitkomt op € 1.300.000,- met een eveneens gestaag stijgende brutowinstmarge van 59% in 2018. De genormaliseerde cashflow, na correctie van eenmalige lasten van € 18.000,- en rekening houdende met de nieuwe managementvergoeding en rentelasten, zou in 2018 uitkomen op € 106.000,-. Hiermee kunnen we constateren dat de exploitatie van 2018 reeds toereikend is voor de nakoming van de nieuwe verplichtingen. Dit zou een score Goed rechtvaardigen.

Voor 2019 is er een prognose opgesteld die er vanuit gaat dat de exploitatie van 2018 gecontinueerd wordt. De verwachte operationele cashflow voor 2019 komt hiermee uit op € 89.000,- met een verwacht netto cashflow overschot van € 26.000,-. Hierbij hebben we gerekend alsof er voor een geheel jaar afgelost gaat worden wat in werkelijkheid niet het geval is. Ondanks dit zou het nog steeds een score van Ruim voldoende opleveren.

Voor 2020 is gerekend met een omzetgroei naar € 1.440.000,- en gelijkblijvende marge. De operationele cashflow stijgt hierdoor naar € 123.000,-. Deze is voldoende voor het nakomen van de aflossingsverplichtingen en het doen van vervangingsinvesteringen. Ook zijn we in de berekening er van uit gaan dat in 2020 de earn out van € 50.000,- betaald zal worden. Het verwachte netto cashflow overschot in dit scenario komt dan uit op € 10.000,-. Dit zou een score Voldoende opleveren welke dus voornamelijk ontstaat door de betaling van de earn out.

Wij beoordelen de Rentabiliteit voorzichtigheidshalve met de score Voldoende.

Solvabiliteit

De solvabiliteit op de geconsolideerde openingsbalans bedraagt 33% op een balanstotaal van € 470.000,-. Het eigen vermogen bestaat deels uit een achtergestelde lening, welke in 7,5 jaar wordt afgelost, en voor het restant uit eigen inbreng. Door de verwachte winsttoevoegingen zal het eigen vermogen verder stijgen. De verwachte solvabiliteit per ultimo 2020 komt uit op 48% op een verwacht balanstotaal van € 436.000,-. Hierbij hebben we rekening gehouden met de aflossingen op de achtergestelde lening. Kijkend naar de kwaliteit van de activa op de balans valt op dat er met de totale overname maar een relatief klein deel goodwill (23%) betreft. Indien de goodwill gecorrigeerd zou worden bedraagt het eigen vermogen nog steeds € 46.000,- wat een gecorrigeerde solvabiliteit zou opleveren van 13%. Echter door de onderbouwing van onder andere de jaarcijfers 2018 en het waarderingsrapport zijn we van mening dat deze correctie ongegrond zou zijn. Daarnaast geeft de hypothecaire dekking van de borg extra comfort. Wij beoordelen de Solvabiliteit dan ook met de score Ruim voldoende, gelijk aan de geconsolideerde openingsbalans.

Liquiditeit

Door de wijze van financiering van het investeringsplan is er direct sprake van gezonde balansverhoudingen. Dit blijkt mede uit de current ratio op de balans na overname van 2,5. Echter hebben we ook de DSCR berekend en ook deze liquiditeitsratio is met minimaal 1,5 en maximaal 2,1 van een gewenst niveau de komende jaren. Wij beoordelen de Liquiditeit met de score Ruim voldoende.

Samenvattend

Rentabiliteit: Voldoende

Solvabiliteit: Ruim voldoende

Liquiditeit: Ruim voldoende

Overall: Ruim voldoende