Dagbesteding Landrust

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Landrust is een kleinschalige zorgaanbieder, gevestigd op een voormalig agrarisch bedrijf in Horssen, Land van Maas en Waal. Vanaf de start in 2007 wordt er dagbesteding aangeboden aan mensen met een verstandelijke beperking. De dagbesteding (www.dagbesteding.nu) richt zich op mensen met een relatief zware zorgbehoefte in de doelgroep ZZP (zorgzwaartepakket) 5 en hoger al dan niet met een meervoudige beperking. De recreatiefaciliteiten (www.landrustvakanties.nl) worden sinds 2014 aangeboden en zijn eveneens geschikt voor gasten met een beperking.

Gebaseerd op de vraag vanuit ouders van dagbesteding cliënten is het idee ontstaan om Landrust uit te breiden met een (kleinschalige) woongelegenheid voor dezelfde doelgroep. Om dit te kunnen realiseren is een (voormalige) boerderij aan de overkant van de huidige locatie aangekocht. Hier wordt Landrust Wonen & Zorg gerealiseerd. In de voormalige bedrijfsgebouwen worden 10 appartementen en een gezamenlijke ruimte gerealiseerd voor bewoners in de doelgroep (ZZP >5). De bestaande bedrijfswoning wordt geschikt gemaakt voor een "zorgechtpaar” dat daar permanent komt wonen. Er zal in een huiselijke omgeving op het individu gerichte 24-uurs zorg geleverd worden.

Financieringsbehoefte

De totale investeringsbehoefte voor de aankoop, verbouwing en inrichting van de nieuwe locatie is € 1.325.000,-. Hiervan wordt € 100.000,- door een private investeerder achtergesteld gefinancierd en € 800.000,- hypothecair door de Rabobank. De gevraagde financiering via Collin Crowdfund is € 425.000,-. De totale looptijd is 77 maanden met een lineaire maandelijkse aflossing over de laatste 72 maanden. De rente bedraagt 7% per jaar gedurende de gehele looptijd van 77 maanden inclusief de aflossingsvrije periode tot 31 januari 2017. De eerste aflossing gaat dus in per 31 januari 2017, dan is de verbouwing gereed en nemen de bewoners hun intrek. Gedurende de maanden van de grace periode tot 31 januari 2017 wordt er wel rente betaald.

Structuur

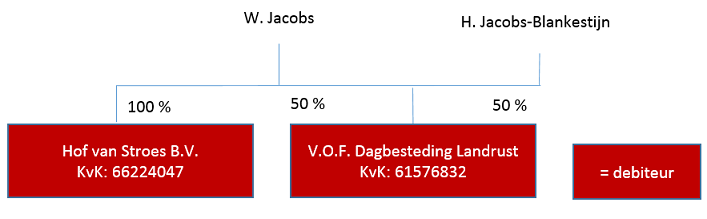

Het onroerend goed wordt aangekocht in Hof van Stroes B.V., waarin tevens de zorgexploitatie plaatsvindt. De bestaande dagbesteding wordt in de v.o.f. Dagbesteding Landrust geëxploiteerd. Het echtpaar Wim en Henny Jacobs zijn de vennoten. Voor de lening via Collin zijn Hof van Stroes B.V. en de v.o.f. Dagbesteding Landrust de debiteuren, waarbij Wim Jacobs en Henny Jacobs-Blankestijn hoofdelijk aansprakelijk zijn voor de gehele lening.

Risico

Dun & Bradstreet kwalificeert een Laag risico voor Dagbesteding Landrust v.o.f.. Hier wordt vanuit gegaan omdat er van de recent opgerichte Hof van Stroes B.V. nog geen betaalhistorie bekend is. De overall Collin Credit Score komt uit op Ruim voldoende. Beide eigenaren Wim en Henny Jacobs zijn hoofdelijk aansprakelijk vanwege de gekozen rechtsvorm van een v.o.f. Er is daarnaast een non-onttrekkingsverklaring tot en met een solvabiliteit van 30% overeengekomen voor beide entiteiten en de lening van € 100.000,- door de private investeerder wordt achtergesteld ten opzichte van de Collin investeerders.

Video Pitch

Leendoel

Om de aankoop, verbouwing en inrichting van Landrust Wonen en Zorg te kunnen realiseren wordt er een financiering van € 425.000,- via Collin gevraagd. Deze activiteit ligt in het verlengde van de bestaande dagbesteding en is bestemd voor dezelfde doelgroep.

Ondernemer

Henny Blankestijn (54 jaar) is haar hele leven al werkzaam in de zorg voor mensen met een verstandelijke beperking en heeft veel ervaring opgedaan op meerdere werkplekken. Daarnaast heeft zij een bijzonder inlevend en aanvoelend vermogen om met deze doelgroep te communiceren. Een eigenschap die van grote waarde is gebleken. Veel cliënten, die door communicatieproblemen gedragsproblemen vertonen, zijn mede door haar begeleiding sociale vaardigheden bijgebracht. De kracht van Henny is dat ze deze doelgroep haarfijn aanvoelt en met elk niveau kan communiceren. Ze kan leidinggeven aan het personeel, ze motiveren en leren communiceren met de doelgroep.

Wim Jacobs (54 jaar) is HBO landbouwkundig opgeleid. Wim was tot 2001 biologisch varkenshouder. Nadat Wim zijn varkensbedrijf heeft beëindigd, heeft hij zijn ondernemerschap voortgezet met emigratiebegeleiding en agrarische makelaardij. Daar is vanaf 2010 rentmeester in loondienstverband bijgekomen. Wim heeft veel ervaring in aankoop- en opstartbegeleiding van (agrarische) bedrijven. Wim is financieel goed onderlegd en goed in staat contacten te leggen met diverse relevante (overheids)partijen. Hij houdt overzicht en is van nature oplossingsgericht met een gezonde zakelijke inslag.

De motivatie om in 2007 met dagbesteding Landrust te starten komt bij Henny vandaan. Zij werkte voorheen bij een grote intramurale instelling en kon haar eigen visie en mening over het begeleiden en ontwikkelen van cliënten onvoldoende kwijt. In die tijd is op de eigen voormalige boerderij de dagbesteding Landrust ontstaan.

De combinatie van de onderneemster met het hart (Henny) en de ondernemer met het hoofd (Wim) maakt dat Landrust enerzijds een grote kwaliteit aan zorg op maat kan aanbieden en anderzijds op een verantwoorde wijze zakelijk wordt bestuurd. Het ondernemersechtpaar heeft een goede balans tussen zorgverlening, ondernemerschap en zakelijkheid.

Onderneming

Profiel en doelgroep

Landrust Dagbesteding (www.dagbesteding.nu) en Landrust Wonen & Zorg is een relatief kleine zorgaanbieder gericht op de doelgroep van mensen met een verstandelijke beperking. Dit zijn veelal cliënten met een meervoudige beperking zoals doofheid, autisme en lichamelijke beperkingen. Landrust is er voor cliënten met een relatief zware zorgvraag, welke zijn geclassificeerd als zzp (zorgzwaartepakket) van minimaal niveau 5. De bestaande dagbesteding kent al jaren een vrijwel 100% bezettingsgraad.

Organisatie

De organisatie van de bestaande dagbesteding blijft ongewijzigd. De invulling van de 24-uurs zorg in Landrust Wonen& Zorg wordt door een zorgechtpaar uitgevoerd, waarvan de man nu al werkzaam is in de dagbesteding. De personele bezetting van de nieuwe activiteit bedraagt 5 fte inclusief het zorgechtpaar. Hierbij zijn de eigenaren Wim en Henny niet inbegrepen. De personele bezetting is gebaseerd op eigen ervaring én op een vergelijking van een drietal vergelijkbare zorgaanbieders in Nederland. Met deze bezetting en als back-up het ondernemersechtpaar is continuïteit maximaal gewaarborgd. Er wordt samengewerkt met diverse Thomashuizen en indien nodig wordt specifieke kennis (orthopedagogen, psychologen) ingehuurd via 's Heerenloo. Er wordt gewerkt met een geautomatiseerd cliëntvolgsysteem van de bewoners en voldoet aan de eisen vanuit het Zorgkantoor. Landrust is WTZ-i erkend en is bovendien gecertificeerd bij de Federatie Landbouw en Zorg (Kwaliteitswaarborg Zorgboerderijen). Voor beiden worden jaarlijks jaarverslagen gemaakt en elke 4 jaar is er een audit voor het Zorgboeren Kwaliteitssysteem.

Missie en Visie

De missie en visie van Landrust zijn als volgt samen te vatten:

- Mensen met een verstandelijke beperking een leven te kunnen laten inrichten dat recht doet aan wat zij zelf willen.

- Een leven dat aansluit bij wat zo gangbaar mogelijk is: wonen, werken en recreëren gescheiden in tijd en plaats, waarbij de eis is dat de kostprijs voor wonen, zorg en begeleiding lager of gelijk is dan bij grotere instellingen het geval is.

- Een setting te creëren voor deze mensen in een beperkte groepsomvang. Juist voor deze doelgroep is een sociale groepsgrootte die een zekere omvang overschrijdt negatief voor het welzijn. Landrust hecht veel waarde aan een optimale samenstelling van de groep bewoners en hanteert een kritisch aannamebeleid.

Door rekening te houden met deze uitgangspunten is de visie van Landrust om op een kleinschalige locatie, tegen een lage kostprijs goede zorg te kunnen leveren. De woonlocatie zal overdag redelijk “verlaten” zijn door de vaste bewoners. Om invulling te geven aan het scheiden van wonen en "werken" stimuleert Landrust dagbesteding voor haar vaste bewoners op andere locaties dan de eigen dagbesteding. Dit draagt bij aan diversiteit een sociale interactie en daarmee het welzijn van bewoners. Daardoor ontstaat er de mogelijkheid om overdag, voor een groep die hier niet woont, dagbesteding voor een groep van ca 15 mensen te realiseren. Dit zal een andere doelgroep worden (ouderen en mogelijk een groep jongeren met gedragsproblematiek), waardoor het niet concurrerend werkt op de al bestaande doelgroep. De invulling van deze additionele dagbesteding voor een nieuwe doelgroep is niet opgenomen in de prognoses.

Landrust heeft zich te doel gesteld om uiterlijk 2018 een volledige bezetting van de woonactiviteit te realiseren. Inmiddels zijn er al getekende intentieverklaringen voor 70% aanwezig. Op langere termijn stelt Landrust zich ten doel haar dagbesteding activiteiten uit te breiden.

Positionering in de markt

Woonzorg voor de doelgroep verstandelijk beperking zzp >= 5 wordt voornamelijk door grotere intramurale instellingen aangeboden. Het aanbod voor deze doelgroep in kleinschalige setting is relatief beperkt. Gebaseerd op bestaande vraag uit de doelgroep van cliënten uit de bestaande dagbesteding is deze behoefte ontstaan.

Sterkten en zwakten

Een van belangrijkste sterkten is de ruime kennis en ervaring die bij het ondernemersechtpaar en bestaande personeel aanwezig is voor de specifieke doelgroep met een relatief zware zorgbehoefte. Men heeft bewezen goed op de wensen van cliënten en familie te kunnen inspelen. Er zijn nu al zeven intentieverklaringen getekend en er zijn nog een aantal gesprekken gaande. Landrust heeft in de afgelopen periode een goede naamsbekendheid opgebouwd. Er wordt samengewerkt met diverse intramurale instellingen en men beschikt over een goed netwerk in deze doelgroep. Vooral de relaties met ZMLK-scholen zijn goed, hier komen vele nieuwe cliënten vandaan.

Kansen en bedreigingen

Er is een trend gaande dat ouders van kinderen met een verstandelijke beperking graag een omgeving willen voor hun kind die zoveel mogelijk lijkt op een huiselijke en vertrouwde omgeving. Dat vindt men minder bij de grotere intramurale instellingen. Ook is er veel vraag vanuit ouders van bestaande cliënten van de dagbesteding. Daarnaast is er vanuit de overheid en de zorgkantoren een nadrukkelijke stimulans merkbaar voor kleinschalige woonzorg initiatieven.

Er wordt met een vrij jonge doelgroep gewerkt. Veel cliënten komen via de (ZMLK) scholen. Als deze cliënten eenmaal op een goede plek zitten is er geen aanleiding te veranderen. De doelgroep is immers zeer gevoelig voor veranderingen en heeft baat bij vaste patronen. Het verloop in de dagbesteding is vrijwel nihil. Met dezelfde doelgroep wordt gestart in Landrust Wonen & Zorg en men verwacht daar eveneens een minimaal verloop. Voorzichtigheidshalve is de bezetting na 2017 op 95% berekend.

Als bedreiging is wel de geldstroom en de daarbij behorende eisen die veranderen, denk aan de transitie van het Rijk naar Gemeenten. Om die reden wordt er voor gekozen om zowel gefinancierd te kunnen worden vanuit pgb (persoonsgebonden budget) en ZIN (Zorg in Natura). Landrust is WTZ-i erkend en de bedrijfsstructuur wordt zo ingericht dat inkoop bij het zorgkantoor (ZIN) mogelijk is.

Concurrentie

De belangrijkste concurrenten zijn grotere instellingen als ’s Heerenloo, Pluryn en De Driestroom. Voor een deel is Landrust onderaannemer van deze instellingen en komen zij zelf met cliënten naar Landrust toe. In de regio Maas en Waal is het aanbod aan kleinschalige woonzorgaanbieders zeer beperkt. De toetredingsdrempel voor nieuwe toetreders is vrij hoog, omdat het opbouwen van expertise

voor deze “zwaardere” doelgroep een lang proces is en door de daling van de totale omvang minder aantrekkelijk. In de zorgverlening voor een hoger niveau (lagere zzp's) is er meer concurrentie merkbaar. Er wordt in de bestaande dagbesteding geen concurrentiedruk ervaren.

Structuur

De nieuwe activiteiten vinden plaats in Hof van Stroes B.V. die tevens het onroerend goed aankoopt. Voor deze B.V. zal ook een toezichthoudend orgaan in de vorm van een Raad van Commissarissen gevormd worden.

Financieringsbehoefte

Men is voor de realisatie van de nieuwe locatie Landrust Wonen & Zorg afhankelijk van financiers. In het verleden opgebouwd vermogen is geïnvesteerd in het bestaande bedrijf, recent in de vakantieappartementen voor mensen met een beperking. Wel is er een ruime overwaarde in het onroerend goed op de bestaande locatie aanwezig.

Investeringsoverzicht

| Aankoop onroerend goed | € 550.000,- |

| Overdrachtsbelasting en notariskosten | € 33.750,- |

| Verbouwing inclusief BTW | € 698.000,- |

| Zonnepanelen | € 15.000,- |

| Onvoorziene kosten | € 57.250,- |

| Werkkapitaal | € 50.000,- |

| Totale investering | € 1.404.000,- |

| In eigen beheer uitgevoerde werkzaamheden | € 29.000.- |

| Private investeerder | € 100.000,- |

| Hypothecaire lening Rabobank | € 800.000,- |

| Kredietfaciliteit Rabobank | € 50.000,- |

| Lening via Collin | € 425.000,- |

Het koopcontract van het onroerend goed is in bezit van Collin. De verbouwingskosten zijn gebaseerd op een gedetailleerde bouwbegroting van de gekozen aannemer. Er wordt een beperkt deel, waaronder sloopwerkzaamheden, in eigen beheer uitgevoerd en is er een ruime post onvoorziene kosten opgenomen. De investeringsbedragen zijn inclusief BTW. Er kan, gezien de activiteiten van de onderneming, geen BTW worden verrekend.

Er is sprake van een co-financiering met de Rabobank, waarbij de Rabobank het eerste hypotheekrecht verwerft op het aan te kopen onroerend goed. De Rabobank versterkt een hypothecaire lening met een looptijd van 20 jaar. Daarnaast stelt de Rabobank een kredietfaciliteit van € 50.000,- beschikbaar. Hiermee kan de periode van PGB ontvangsten in 2017 worden overbrugd.

De lening van de private investeerder wordt achtergesteld ten opzichte van de Collin investeerders.

Leenbedrag: € 425.000,-

Rente: 7 %

Looptijd: totaal 77 maanden met een grace period tot 31-1-2017. Daarna start de lineaire maandelijkse aflossing over 72 maanden.

Risico

De belangrijkste risico's met de bijbehorende risico beperkende maatregelen worden hieronder beschreven.

1. Risico op verloop en uitval personele bezetting. Tot op heden is in de dagbesteding een ziekteverzuim van nagenoeg 0% en is er sprake van een hoge personeelstevredenheid. Het team is grotendeels zelfsturend. Het personeel voor dagbesteding en woonzorg is onderling vervangbaar. Het zorgechtpaar kan vervangen worden door Henny en Wim Jacobs. Er is een ziekteverzuim verzekering voor personeel, met een eigen risico van tien dagen.

2. Risico wijziging financiering door de overheid. De doelgroep is niet geschikt voor de arbeidsmarkt en heeft permanente zorg nodig. Deze doelgroep heeft een indicatie voor het leven. Bij lagere zorgzwaarte pakketten moet er steeds weer een nieuwe indicatie worden aangevraagd.

3. Courantheid onroerend goed, uitlooprisico verbouw en vergunningen. Bij de verbouwing en inrichting wordt door het gebruik van flexibele wanden en ruimte indeling rekening gehouden met de mogelijkheid om te kunnen ombouwen naar andere doelgroepen zoals ouderen. Het uitlooprisico van de bouw wordt beperkt doordat er een zeer gedetailleerde begroting is opgesteld (in bezit van Collin) en er vindt bouwbegeleiding plaats door een ervaren externe bouwbegeleider.

De benodigde vergunningen zijn verleend door de Gemeente, waarbij de bezwaartermijn nog niet is verstreken. Er is sprake van een procedure waar omgevingsvergunning en bestemmingsplanprocedure zijn samengevoegd en hiervoor breed onderzocht en gerapporteerd is. Omwonenden zijn persoonlijk geïnformeerd en positief. Het risico op gegronde bezwaren wordt als laag ingeschat en een bezwaar is geen belemmering om te starten met de verbouwing.

4. Risico’s die gepaard gaan met uitoefening van het bedrijf. Het onroerend goed is afdoende verzekerd en er is een bedrijfsaansprakelijkheid-en bedrijfsschadeverzekering aanwezig voor beide activiteiten.

5. Arbeidsongeschiktheid of overlijden van de ondernemers. Er is een overlijdensrisicoverzekering van € 250.000,- afgesloten op het leven van Wim. Wim is via zijn loondienstverband verzekerd voor arbeidsongeschiktheid. Voor Henny zijn geen aanvullende verzekeringen gesloten. De continuïteit van de zorg is gewaarborgd met de zelfsturende teams.

Zekerheden

- De debiteuren zijn Hof van Stroes B.V. en v.o.f. Dagbesteding Landrust.

- Vanwege de gekozen rechtsvormzijn de vennoten W. Jacobs en H. Jacobs-Blankestijn hoofdelijk aansprakelijk voor de volledige financiering. De vennoten zijn niet afhankelijk van een inkomen uit de nieuwe activiteit omdat heer Jacobs uit loondienstverband heeft en huurinkomsten van de vakantieappartementen in privé (Box 3) worden ontvangen.

- Ter handhaving van de solvabiliteit is een non-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van Hof van Stroes B.V. mogen plaatsvinden, zolang de solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 30% of lager is.

- Verder is overeengekomen dat gedurende de gehele looptijd de solvabiliteit van v.o.f. Dagbesteding Landrust minimaal 30% is conform berekening van Collin Crowdfund.

- De lening ter hoogte van € 100.000,- door de private investeerder aan Hof van Stroes B.V. wordt achtergesteld ten opzichte van de Collin investeerders. Aflossing mag pas plaatsvinden in 2020, mits de solvabiliteit 30% bedraagt.

- De rekening-courant verhouding ter hoogte van ruim € 67.000,- tussen W. Jacobs Beheer B.V en v.o.f. Dagbesteding Landrust wordt omgezet in een achtergestelde lening. Aflossing mag pas plaatsvinden als het eigen vermogen in de v.o.f. minimaal 30% bedraagt.

- Er wordt een Negatieve Hypotheekverklaring afgegeven, waarin verklaard wordt dat het onroerend goed niet verder hypothecair bezwaard mag worden zonder toestemming van Collin Crowdfund.

Dun & Bradstreet

Dun & Bradstreet kwalificeert een Laag risico voor Dagbesteding Landrust v.o.f.. Hier wordt vanuit gegaan omdat er van de recent opgerichte Hof van Stroes B.V. nog geen betaalhistorie bekend is.

Collin Credit score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De uitkomst van deze score is gebaseerd op de cijfers van de bestaande dagbesteding en de prognose 2017 van de nieuwe activiteit Landrust Wonen. De financiële prognoses zijn in samenwerking met Alfa Accountants opgesteld. De overall score komt uit op Ruim voldoende.

Rentabiliteit

Voor de nieuwe activiteit Landrust Wonen & Zorg is de prognose gebaseerd op een bezetting van 70%. Per juni 2016 zijn er reeds 7 (van de 10) getekende huurintentieovereenkomsten van toekomstige bewoners en is een hogere bezetting in het startjaar zeer realistisch. De personeelskosten zijn mede bepaald op een vergelijking van drie vergelijkbare initiatieven. De prognose voor het startjaar 2017 (bij een voorzichtige bezetting van 70%) laat een vrije kasstroom van € 48.000,- zien na aflossing bij Collin en de Rabobank met een totale omzet van € 743.000,-. De vrije kasstroom neemt in 2018 naar verwachting toe naar € 82.000,- waarmee er sprake is van een ruime buffer in de kasstroom. Dit resulteert in een score Ruim voldoende.

Solvabiliteit

De lening van de private investeerder en een in het verleden verstrekte lening van W. Jacobs Beheer B.V. worden achtergesteld ten opzichte van de Collin investeerders. Dit resulteert in een aansprakelijk vermogen eind 2017 van 14% op een balanstotaal van € 1.700.000,-. Daarnaast is er sprake van aanwezige stille reserves zowel in het privé onroerend goed en het zakelijke onroerend goed van v.o.f. Dagbesteding Landrust ter hoogte van € 550.000,-. Er is daarmee ruim voldoende buffervermogen aanwezig. De solvabiliteit wordt ondanks deze stille reserve voorzichtigheidshalve bepaald op Voldoende.

Liquiditeit

De aflossing van de Collin lening zal ingaan per 31 januari 2017, na oplevering van de verbouwing. De bewoners zullen vanaf januari de appartementen betrekken. In de liquiditeitsprognose is hiermee rekening gehouden. Door de Rabobank wordt er een rekening-courant faciliteit van € 50.000,- verstrekt. Er is rekening gehouden met de lange betalingstermijnen van het zorgkantoor. Tevens zijn de ondernemers niet afhankelijk van de begrote management fee en kan men hier van afzien. De current ratio (vlottende activa/vlottende passiva) bedraagt eind 2017 1,0 en neemt in 2018 toe naar 2,4. Daarmee is er sprake van een voldoende ontspannen liquiditeitspositie. De score wordt op Ruim voldoende vastgesteld.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Voldoende

Liquiditeit: Ruim voldoende

Overall: Ruim voldoende

Extra beloning

Geïnteresseerde investeerders worden uitgenodigd voor een opendag als de nieuwe locatie gereed is in 2017.

De uitnodiging zal digitaal worden verzonden via Collin, aangezien de investeerders anoniem zijn ten opzichte van elkaar en de ondernemer.

.JPG)

Reacties