De Commerce

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Deze financieringsaanvraag betreft een hypothecair gedekte financiering voor De Commerce. De Commerce is een horecagelegenheid in het centrum van Kruisland en behoort sinds twee jaar tot de Café Top 100 van Nederland. De horecagelegenheid bevat vele facetten zoals een restaurant, biercafé, groot terras, feestzalen, catering op locatie en is eveneens organisator van diverse regionale evenementen. De Commerce wil de regionale horecagelegenheid zijn waar mensen elkaar ontmoeten. Het doel is de bezetting verder omhoog te krijgen en de omzet te laten groeien. Door de vele facetten van het bedrijf is de doelgroep erg divers. De meeste gasten wonen binnen een straal van 30 km. In de zomer zijn er ook veel toeristen en fietsende passanten.

Edwin Maas is reeds 21 jaar actief als ondernemer. In 2006 is hij eigenaar geworden van De Commerce Kruisland. Na de verkoop van zijn andere bedrijf in 2015, een reclamebureau, is Edwin zich helemaal gaan richten op De Commerce. Hij heeft De Commerce na de overname geheel opnieuw opgebouwd tot hetgeen het nu is. Edwin is creatief, dit uit zich in de vele evenementen en concepten die in relatief korte tijd neergezet zijn door Edwin. Edwin is zeer sociaal en kan goed met mensen omgaan. Hij heeft een groot aanpassingsvermogen om ook met onverwachte situaties om te kunnen gaan.

Financieringsbehoefte

Voor de herfinanciering van een hypothecaire lening bij de huidige financier is € 221.000,- benodigd. Samen met extra werkkapitaal en de bijkomende kosten van de herfinanciering komt de totale financieringsbehoefte via Collin Crowdfund op € 300.000,-. De looptijd is 60 maanden met een lineaire maandelijkse aflossing van € 2.500,-. Na 60 maanden is er nog een restantschuld van € 150.000,-. De restschuld zal op dat moment worden afgelost uit de verkoop van onroerend goed of door middel van herfinanciering. De rente bedraagt 7% per jaar gedurende de gehele looptijd.

Risico

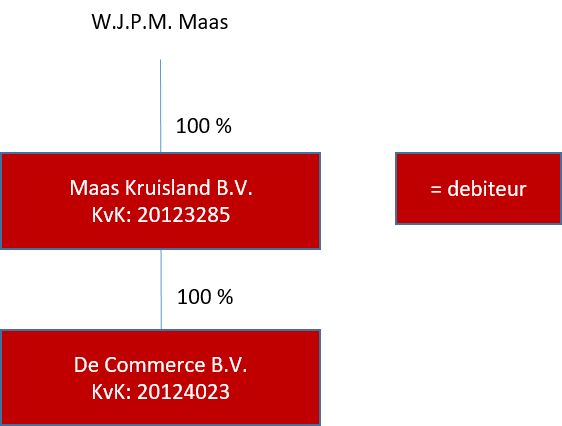

Dun & Bradstreet kwalificeert De Commerce B.V. als Verhoogd Risico. De overall Collin Credit Score komt uit op Ruim voldoende. De debiteuren voor deze financiering zijn De Commerce B.V. en Maas Kruisland B.V. De ondernemer geeft een persoonlijke borgstelling van € 300.000,- af. Deze heeft op dit moment morele waarde. Er wordt op zowel het horecapand als op een zakelijke pand bij de privéwoning een eerste hypothecaire inschrijving gedaan van € 300.000,- (totaal € 600.000,-). De lening van € 225.000,- van de ondernemer en zijn ouders wordt achtergesteld ten behoeve van de investeerders van Collin Crowdfund. Tenslotte worden de inventaris en de voorraad verpand.

Video Pitch

Leendoel

Het leendoel is de herfinanciering van een hypothecaire financiering op het bedrijfsmatige onroerend goed samen met de financiering van aanvullend werkkapitaal. De reden van deze herfinanciering is een gewijzigd beleid bij de huidige financier inzake het financieren van MKB-bedrijven in het algemeen.

Ondernemer

Edwin Maas (39 jaar) is samenwonend en heeft 1 dochtertje. Hij is reeds 21 jaar actief als ondernemer, in eerste instantie als marketeer binnen zijn eigen onderneming Maas Reclame & Productie B.V. Hier had Edwin 8 FTE personeel. Dit bedrijf is in 2015 verkocht. In 2006 was hij al eigenaar geworden van De Commerce. Na de verkoop van het reclamebureau is Edwin zich helemaal gaan richten op De Commerce. Hij heeft De Commerce na de overname geheel opnieuw opgebouwd tot hetgeen het nu is.

Edwin is naast ondernemer ook voorzitter van Stichting Kruislandse Jaarmarkt en raadslid van de Gemeente Steenbergen. Tevens is Edwin lid van het Evenementen platform Steenbergen en gastheer van de Waterpoort. Dit is een gebied in de regio wat zich richt op waterrecreatie en gewone recreatie. De Commerce fungeert ook als een soort VVV-kantoor, doordat hij gastheer is bij de Waterpoort. Deze nevenactiviteiten zorgen voor extra contacten en kansen voor zijn eigen onderneming.

Edwin is creatief en dit uit zich in de vele evenementen en concepten die in relatief korte tijd door hem zijn neergezet. Edwin is zeer sociaal en kan goed met mensen omgaan.

Onderneming

- All you can eat concept

- Eten van de kaart

- Biercafé

- Feesten en partijen

- Verenigingen

- Organiseren van evenementen (carnaval, Hollandse avond, Halloween, jaarmarkt, kermis)

Financieringsbehoefte

Investeringsoverzicht

| Herfinanciering | € 221.000,- |

| Werkkapitaal en kosten | € 79.000,- |

| Lening via Collin Crowdfund | € 300.000,- |

Leenbedrag: € 300.000,-

Rente: 7%

Looptijd: 60 maanden met een lineaire maandelijkse aflossing van € 2.500,-. Aan het einde van de looptijd is er dan nog een restantschuld van € 150.000,-.*

* Zoals bij het onderdeel risico is te lezen wordt er een 1e hypothecaire inschrijving verkregen op het zakelijke pand Gastelseweg 4 te Kruisland. Dit pand staat samen met de woning te koop voor € 590.000,- Bij verkoop van het gehele pand wordt de restantschuld van € 150.000,- vervroegd afgelost. Bij vervroegde aflossing ontvangen de investeerders een extra vergoeding van 3 maanden rente. Indien het onroerend goed na 60 maanden niet is verkocht wordt de restantschuld geherfinancierd.

Risico

Zekerheden en voorwaarden

- De debiteuren zijn De Commerce B.V. en Maas Kruisland B.V.

- W.J.P.M. Maas geeft een persoonlijke borgstelling af voor € 300.000,-. Deze borgstelling heeft op dit moment morele waarde.

- Er wordt een 1ste hypothecaire inschrijving van € 300.000,- op het onroerend goed object aan de Markt 5 te Kruisland afgegeven.*

- Er wordt een 1ste hypothecaire inschrijving van € 300.000,- op het zakelijk deel van het onroerend goed aan de Gastelseweg 4 te Kruisland afgegeven.**

- De lening van € 225.000,- door de heer W.J.P.M. Maas, de heer J.P. Maas en mevrouw A.P.M. Maas-Roovers wordt achtergesteld ten behoeve van de investeerders van Collin Crowdfund. Dit betekent dat er geen aflossing plaatsvindt gedurende de looptijd van de lening via Collin. De rente wordt wel betaald.

- De (huidige en toekomstige) inventaris en voorraad van De Commerce B.V. worden verpand aan de investeerders van Collin Crowdfund.

* De vrije verkoopwaarde van het horecapand van De Commerce bedraagt € 475.000,-.

** de vrije verkoopwaarde van het zakelijke deel van het onroerend goed bedraagt € 190.000,-, Naast het zakelijke deel is ook het woonhuis op hetzelfde perceel in eigendom van ondernemer en zijn ouders. Het geheel staat op dit moment in de actieve verkoop voor € 590.000,-.

Dun & Bradstreet

Dun & Bradstreet geeft een Verhoogd risico voor De Commerce B.V. en een Laag risico voor Maas Kruisland B.V. Wij hanteren voor deze aanvraag de score Verhoogd risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. Voor deze score zijn de definitieve cijfers 2016 en de prognoses voor 2017 en 2018 gehanteerd, waarbij de rentabiliteit is bepaald op basis van de vennootschappelijke cijfers van De Commerce B.V. en de solvabiliteit en liquiditeit op basis van de geconsolideerde balans. De overall Collin Credit Score is Ruim voldoende.

Rentabiliteit

In 2016 is er € 667.000,- omzet gedraaid met een kleine netto winst, doordat er geen aflossingen waren was de kasstroom toereikend met € 15.000,-. Ten opzichte van 2015 is de omzet met 9% gestegen. Voor 2017 is geen verdere omzetgroei meegenomen in de prognose en ligt de focus met name op kostenbesparing. Mede door een nieuwe ervaren chef-kok is er fors bezuinigd op de inkoop en naar de overige kosten wordt kritisch gekeken. Hierdoor kan de kasstroom over 2017 verbeteren naar een geprognosticeerde € 62.000,- (score Goed) en kunnen de ontstane aflossingsverplichtingen bij Collin ruimschoots worden voldaan. Voor 2018 wordt vervolgens bij het lagere kostenniveau weer naar omzetstijging van circa 5% gestreefd, waardoor de rentabiliteit verder verbetert. Aangezien de prognoses nog wel gerealiseerd moeten worden, kennen we voor nu de Rentabiliteit de kwalificatie Ruim voldoende toe.

Solvabiliteit

De geconsolideerde solvabiliteit per ultimo 2016 bedroeg 6% op een balanstotaal van € 515.000,-. In 2017 verlengt de balans enerzijds door de financiering, anderzijds neemt het risicodragend vermogen toe door de achterstelling van de lening van € 225.000,-. Ultimo 2017 bedraagt de verwachte solvabiliteit daardoor 35% op een balanstotaal van € 865.000,-. Hiermee komt de score voor de Solvabiliteit op Ruim voldoende.

Liquiditeit

De huidige financier heeft de financiering al omgezet in een rc-krediet. De current ratio wordt hierdoor negatief beïnvloed. Na herfinanciering verbetert de current ratio naar 1,4 (score Goed). Voor nu is de passende kwalificatie voor de Liquiditeit Voldoende.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Ruim voldoende

Liquiditeit: Voldoende

Overall: Ruim voldoende

Extra beloning

-Iedere investeerder ontvangt gratis koffie met gebak.

-Investeerders vanaf € 2.500,- ontvangen een jaar lang 10% korting op de gehele rekening.

De waardebon zal digitaal worden verzonden via Collin Crowdfund, aangezien de investeerders anoniem zijn ten opzichte van elkaar en de ondernemer.

Reacties

Wordt de 3 maanden extra rente berekend over de gehele restschuld?

Dank voor uw vraag.

Bij verkoop van het onroerend goed wordt de restantschuld (aan het einde van de overeengekomen looptijd) van € 150.000,- afgelost.

Op dat moment ontvangt u als investeerder 3 maanden rente over de €150.000,-.

Met vriendelijke groet,

Collin Crowdfund.

Het onroerend goed aan de Gastelstraat staat nu in de verkoop. Het zakelijke deel van dat onroerend goed is getaxeerd op € 190.000,-. Indien dat verkocht wordt wordt er € 150.000,- afgelost, zijnde de restantschuld aan het einde van de looptijd zoals in de pitch opgenomen. Er resteert dan nog een crowdfunding van € 150.000 minus de tot dat moment reeds betaalde reguliere maandelijkse aflossingen welke gedurende de resterende looptijd wordt afgelost naar nul.

Als zekerheid voor dat bedrag is er dan nog een 1e hypotheek op het onroerend goed aan de Marktstraat met een waarde van € 475.000,-. Deze hypotheek blijft gedurende de 60 maanden van toepassing.

Met vriendelijke groet

Collin Crowdfund

In onze reactie van 12.06u op de vraag over algehele verkoop van het onroerend goed, staan de straatnamen helaas niet correct vermeld, dit moet zijn: In de verkoop staat de Gastelseweg en de 1e hypotheek is gevestigd op het onroerend goed aan de Markt. In de pitch stond het wel correct.

Excuses voor het misverstand.

Met vriendelijke groet,

Collin Crowdfund

Wat zijn de privé onttrekkingen?

M.a.w. waar leeft de ondernemer van (naast de rente inkomsten)?

Bedankt voor uw vraag.

Er is sprake van een BV-constructie. De kasstroom die genoemd is is dus na verrekening van de management fee via de personeelskosten en is volledig beschikbaar voor de aflossing.

De management fee is € 55.000

Met vriendelijke groet,

Collin Crowdfund

Worden er zichtbare investeringen gedaan en zo ja waaraan of waarin, of is dit bedrag voor de lopende cash flow bedoeld?

Kostenbesparing zou een hogere marge moeten opleveren, lees ik.

Dank voor uw reactie!

Groet

Dank voor uw vraag.

Het extra werkkapitaal is bedoeld voor een mix van de door u genoemde doelen. Een aantal kleine investeringen of verbeteringen aan het pand en wat extra buffer ter overbrugging van de hogere lasten tot verkoop van het onroerend goed. Deze buffer zou gebaseerd op de resultaten in 2017 tot op heden en de verwachtingen voor de komende periode niet nodig zijn.

Groet,

Collin Crowdfund