J&M Personeelsdiensten

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Update Dun & Bradstreet (22-9-2016)

In de pitch is aangegeven dat J&M Personeelsdiensten de Dun & Bradstreet score Verhoogd risico heeft. Zeer recent heeft D&B deze score, naar aanleiding van de analyse van de jaarcijfers 2015 en het goede betalingsgedrag van J&M Personeelsdiensten, positief bijgesteld naar Laag risico. Dit bevestigt ook onze bevindingen uit de analyse van de cijfers en de gesprekken met de klant. We kunnen daarnaast bevestigen dat deze positieve lijn het eerste half jaar zich heeft doorgezet getuige de halfjaarcijfers 2016 van de accountant.

Samenvatting

J&M Personeelsdiensten B.V. is een jong bedrijf met een klein, maar zeer enthousiast en betrokken team. Het bedrijf verzorgt de volledige backoffice activiteiten van voornamelijk kleinere uitzendorganisaties, die dit zelf niet zo professioneel en efficiënt kunnen opzetten. In korte tijd heeft het team, onder leiding van ondernemer Marcel Krete, een strak georganiseerd bedrijf met een snel, maar beheerst, groeiende omzet opgezet. Doordat het bedrijf onderling en met opdrachtgevers een zeer informele sfeer kent, voelen deze zich direct thuis bij het bedrijf. Dit resulteert in meer opdrachten en vaak de volledige afwikkeling van de totale backoffice. Het hart van het bedrijf is de zelf ontwikkelde software, Flexuur genaamd. Hiermee kan het gehele proces zeer tijd- en kostenefficiënt worden afgewikkeld. Belangrijk voor de ondernemer is dat alle risico’s met betrekking tot het hele proces volledig zijn afgedekt door middel van verzekeringen. Om de groei te kunnen realiseren is, conform de gedetailleerd opgezette liquiditeitsbegrotingen, een extra liquiditeitsbuffer noodzakelijk.

Financieringsbehoefte

J&M Personeelsdiensten B.V. heeft een totale investeringsbehoefte van € 350.000,-. De gevraagde financiering via Collin Crowdfund bedraagt € 350.000,-. De looptijd is 48 maanden met een lineaire maandelijkse aflossing. De rente bedraagt 7,5% gedurende de gehele looptijd.

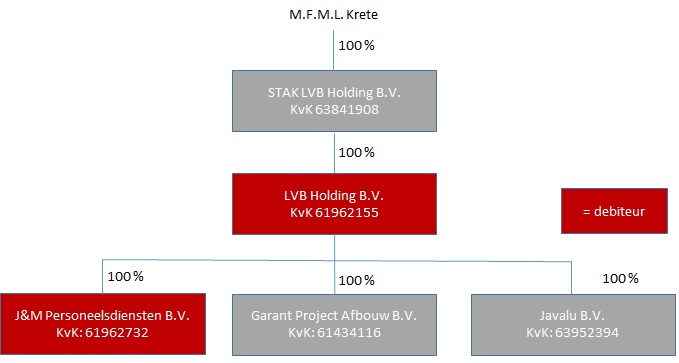

Structuur

J&M Personeelsdiensten B.V. wordt geëxploiteerd in een meervoudige B.V.-constructie. Enig aandeelhouder is LVB Holding B.V. waarvan de aandelen gecertificeerd zijn in een STAK.

Risico

Dun & Bradstreet kwalificeert J&M Personeelsdiensten B.V. en LVB Holding B.V. als Verhoogd risico. De overall Collin Credit Score komt uit op Ruim voldoende. De heer M. Krete geeft een persoonlijke borgstelling af voor € 175.000,-. De debiteuren zijn J&M Personeelsdiensten B.V. en LVB Holding B.V. Tenslotte wordt er een non-onttrekkingsverklaring overeengekomen met J&M Personeelsdiensten B.V. op basis van een solvabiliteit van 30%.

Video Pitch

Leendoel

J&M Personeelsdiensten B.V. is in 2015 opgestart en groeit in 2016 hard. Gezien de activiteiten van de onderneming is de liquiditeit een belangrijk middel voor het bedrijf. De groei wordt voor een groot deel opgevangen door de factoringovereenkomst. Echter, er is een extra buffer gewenst om zo te allen tijden een passende liquiditeitspositie te hebben. € 350.000,- wordt gevraagd om deze liquiditeitsbuffer te creëren.

Ondernemer

Marcel Kreté (32 jaar) is getrouwd en heeft 3 kinderen. Hij is van jongs af aan ondernemer. Aanvankelijk was hij ondernemer in de bouw waar hij met het fenomeen van het inhuren van werknemers c.q. payrolling in aanraking is gekomen. Marcel is een echte no-nonsense en selfmade ondernemer die snel leert en kansen weet te benutten. Hij kent zijn sterke punten en zorgt ervoor dat hij op de andere punten, zoals commercie of financiën, wordt bijgestaan door deskundige mensen.

Marcel is in 2015 betrokken geweest bij een faillissement met zijn bouwbedrijf Garant Montage B.V. Een debiteur van een grote opdracht kwam zijn verplichtingen niet na. Dit was volgens ondernemer een vooropgezet plan van de debiteur. Door het uitblijven van de betalingen was het qua liquiditeit niet mogelijk om gepaste juridische hulp hiervoor in te schakelen en was een faillissement niet meer te voorkomen. Het faillissement staat los van deze financieringsstructuur. De afwikkeling ervan gaat niet ten laste van J&M Personeelsdiensten B.V..

Onderneming

Activiteit

J&M Personeelsdiensten B.V. (www.jmpersoneelsdiensten.nl) verzorgt efficiënte en effectieve backoffice werkzaamheden voornamelijk voor kleine uitzendbureaus en bouwbedrijven. Ze hebben wel de commerciële kracht voor het werven van opdrachten en werknemers. Ze hebben echter vaak geen goed georganiseerde backoffice.

J&M Personeelsdiensten B.V. organiseert en verwerkt de volledige backoffice processen voor deze bedrijven:

- Arbeidscontracten;

- Facturering aan de inhurende bedrijven;

- Verloning aan de medewerkers;

- Betaling van de marge aan de opdrachtgever.

Hiervoor heeft J&M Personeelsdiensten B.V. zelf software ontwikkeld, wat het hart van het bedrijf is.

Afdekking risico’s

J&M Personeelsdiensten B.V. durft hard te groeien, omdat alle risico’s in dit proces volledig zijn afgedekt:

- Voor de bevoorschotting van de debiteuren heeft men een factoring-contract met Alfa. Hier wordt 80% bevoorschot van de factuur (exclusief het g-rekening gedeelte, per saldo 56%).

- De factoringovereenkomst is inclusief een debiteurenverzekering via Euler Hermes; men werkt uitsluitend op factuur binnen de kredietverzekering. Indien er geen limiet wordt verkregen is het vooraf betalen of risico voor de opdrachtgever.

- De factoringovereenkomst is inclusief debiteurenbeheer.

- Er wordt gewerkt met fase 1 en fase 2 contracten voor de werknemers. Ziektekosten van de werknemers zijn op alle niveaus verzekerd.

- Voor de vakantiegelden wordt conform de wettelijke norm gereserveerd.

De uitzendbureaus krijgen de marge per week betaald en salarissen worden wekelijks uitbetaald. Er is een gemiddelde debiteurentermijn van 45 dagen.

Interne organisatie

J&M Personeelsdiensten B.V. is NEN4400-1 (een norm voor het toetsen van bedrijven die personeel ter beschikking stellen, zoals J&M) en VCU gecertificeerd. J&M Personeelsdiensten B.V. is een platte, toegankelijke organisatie. Doordat er eigen software is ontwikkeld, genaamd Flexuur, kan er heel snel geschakeld worden en is het gehele proces geautomatiseerd. Hierdoor kan met weinig overhead een oneindig aantal medewerkers verloond worden. Hier ligt de kracht van J&M Personeelsdiensten B.V. Er is geen enkele concurrent die over zulke eigen software beschikt.

Strategie

J&M Personeelsdiensten B.V. wil uitgroeien tot een van de grotere payroll organisaties van het land, maar wel toegankelijk blijven voor de klanten en de werknemers. Het doel is om gecontroleerd door te groeien tot een omzet van € 50.000.000,-. Doordat in de processen nagenoeg alle risico’s optimaal zijn afgedekt door verzekeringen of afspraken, is het mogelijk om op een beheerste manier deze groei door te maken. Om de groei mogelijk te maken werkt men met 2 ervaren accountmanagers die het gezicht van het bedrijf zijn. Indien deze groei versneld wordt gerealiseerd, wordt een nieuwe crowdfundcampagne niet uitgesloten.

Klanten en markt

In 2015 waren er 215 payrollbedrijven actief in het land. J&M Personeelsdiensten B.V. ziet deze bedrijven maar beperkt als hun concurrenten, aangezien het de focus heeft op backoffice activiteiten voor uitzendbureaus.

In 2015 waren er volgens het UWV 3.595 (grote en kleinere) uitzendbureaus in Nederland. Het huidige klantenbestand van J&M Personeelsdiensten B.V. bedraagt circa 40 uitzendbureaus, zodat de groeipotentie nog groot is. De focus ligt echter op de kleinere uitzendbureaus die vanaf 1 tot 100 medewerkers uitzenden.

Rabobank geeft de volgende visie over de uitzendbranche: in 2014 groeide de sector in volume met 7% en gingen er ruim 50.000 uitzendkrachten extra aan het werk. Een trend die in 2015 heeft doorgezet. De Rabobank verwacht voor 2016 een verdere groei van het volume van circa 5%.

Naast de uitzendbureaus heeft J&M Personeelsdiensten B.V. een paar bouw gerelateerde opdrachtgevers. Dit zijn bedrijven die op dit moment, en de komende jaren, een aantal grote, voornamelijk zorg gerelateerde, opdrachten hebben.

Flexuur

Flexuur is het zelf ontwikkelde softwarepakket voor het volledig geautomatiseerd afwikkelen van alle processen. Facturering, verloning, communicatie met opdrachtgever en factormaatschappij etc. worden vanuit deze software gerealiseerd. Hoewel ondernemer geen ICT-er is kan hij zijn wensen wel zeer goed verwoorden, waardoor de gewenste software snel kan worden ontwikkeld. Flexuur is een USP van het bedrijf waardoor men met veel minder overhead veel opdrachten foutloos en efficiënt kan verwerken.

Juridische structuur

J&M Personeelsdiensten B.V. wordt geëxploiteerd in een meervoudige B.V.-constructie. Enig aandeelhouder is LVB Holding B.V. waarvan de aandelen gecertificeerd zijn in een STAK.

Garant Project Afbouw B.V. is een bouw gerelateerd bedrijf waarin de vader van de ondernemer werkzaam is. De omzet bedroeg in 2015 € 1.100.000,- met een nettowinst van € 60.000,-. De onderneming is niet met vreemd vermogen gefinancierd. Het eigen vermogen is positief en de activiteiten worden langzaam afgebouwd in de komende jaren

In Javalu B.V. is de software Flexuur ondergebracht. Verder vinden hier geen activiteiten plaats.

Financieringsbehoefte

Op basis van de gedetailleerd opgestelde liquiditeitsbegroting over 2016 en 2017 is er op het piekmoment een bedrag van maximaal € 350.000,- benodigd, om de groeiende exploitatie, inclusief de groeiende reserveringen voor vakantiegelden, te realiseren.

Leenbedrag: € 350.000,-

Rente: 7,5%

Looptijd: 48 maanden, lineaire maandelijkse aflossing

Risico

Zekerheden en voorwaarden

- De debiteuren zijn J&M Personeelsdiensten B.V. en LVB Holding B.V.

- Ter handhaving van de solvabiliteit is een non-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van J&M Personeelsdiensten B.V. mogen plaatsvinden, zolang de solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 30% of lager is.

- M.F.M.L. Krete geeft een persoonlijke borgstelling af voor € 175.000,-. Deze borgstelling heeft vooralsnog morele waarde.

Dun & Bradstreet

Dun & Bradstreet geeft een Verhoogd risico aan voor J&M Personeelsdiensten B.V. en LVB Holding B.V.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De score is gebaseerd op de gerealiseerde cijfers 2015, de tussentijdse cijfers tot en met juni 2016 en de prognose voor 2016 en 2017 van J&M Personeelsdiensten B.V. De overall Collin Credit Score is Ruim voldoende.

Rentabiliteit

Doordat men de administratieve afwikkeling van uitzendactiviteiten verricht, kent het bedrijf een hoge omzet. De omzet is de gefactureerde omzet aan de inhuurders. De overhead bestaat met name uit de loonkosten inclusief de afdracht van de marge aan de uitzendbureaus. De overhead kan zeer beperkt blijven gezien de werking van de software die goed schaalbaar en efficiënt is. In het opstartjaar 2015 heeft dit geleid tot een omzet van € 1.778.000,- en een resultaat na belasting van € 63.000,-. Op dat moment waren er nog geen langlopende schulden met aflossingsverplichtingen. Per juni 2016 heeft men een omzet van circa € 3.600.000,- gerealiseerd. Indien men de verloningen van de laatste weken extrapoleert, inclusief de zekere nieuwe omzet, realiseert men naar verwachting in 2016 een omzet van circa € 10.000.000,-. De verwachte, genormaliseerde cashflow bedraagt ruim € 450.000,-. Het uiteindelijke verwachte netto cashflow overschot bedraagt 90%. In 2017 verwacht men door te groeien tot een omzet van meer dan € 20.000.000,- met nog ruimere kasstromen. De rentabiliteit is vanaf de start van het bedrijf positief met goede vooruitzichten. We kennen derhalve de kwalificatie Goed toe aan de rentabiliteit.

Solvabiliteit

Gezien het opstartjaar 2015 en de beperkte investeringen voor de opstart, is de solvabiliteit met 14% gekwalificeerd als Matig. Het vermogen bestaat uit de winst van het eerste jaar ten opzichte van een balanstotaal van € 433.000,-. De solvabiliteitseis voor dergelijke bedrijven is lager dan de gemiddelde onderneming, gezien de aard van de omzet en de lange balans door de vorderingen en de kortlopende factoringschulden. Door de positieve exploitatie stijgt het eigen vermogen naar verwachting snel, maar de balans groeit ook snel. De verwachte solvabiliteit in 2016 bedraagt 17% (Voldoende) en voor 2017 25% (Voldoende). Vanaf 26% zou de score Ruim voldoende zijn. Voorzichtigheidshalve gaan we uit van een score Voldoende.

Liquiditeit

Voor deze aanvraag zijn uitgebreide en gedetailleerde liquiditeitsprognoses opgemaakt om inzage te geven in de geldstromen. Deze worden voor 80% van het niet G-rekening gedeeltelijke bevoorschotting door een factoringmaatschappij (overeenkomst is in ons bezit). Het resterende deel van de factuur wordt ontvangen na betaling van de factuur. De werknemers en de opdrachtgevers worden per week verloond en betaald. Er wordt ook gereserveerd voor uitbetaling vakantiegelden. Op deze basis wordt de liquiditeit per periode nauwkeurig gemonitord. Door de snelle groei gaan de kosten in eerste instantie voor de baten uit waardoor er krapte in liquiditeit kan ontstaan. Deze crowdfunding zorgt ervoor dat de krapte kan worden opgevangen en er een gezonde liquiditeitsbuffer aanwezig is. De current ratio (vlottende activa/vlottende passiva) per ultimo 2015 bedroeg 1,1 en groeit in 2016 en 2017 naar 1,5. Overall kennen we vooralsnog de kwalificatie Voldoende toe aan de liquiditeit.

Samenvattend

Rentabiliteit: Goed

Solvabiliteit: Voldoende

Liquiditeit: Voldoende

Overall: Ruim voldoende

Reacties

De werknemers worden wekelijks verloond en de opdrachtgevers wekelijks gefactureerd. Hoe kan dan een gemiddelde debiteurenstand van 45 dagen ontstaan? Zijn er grote opdrachtgevers die laat betalen? Wat kost de factoring procentueel gezien aan bruto-marge?

Gaarne vernemend, Iwahn Apon

Er zijn 4 partijen betrokken. J&M, de medewerker, de opdrachtgever (vaak het uitzendbureau) en het bedrijf waar de medewerker gaat werken. De debiteurentermijn heeft betrekking op de betaling van die laatste partij richting J&M. Het landelijke gemiddelde voor een dergelijke betaling ligt op 45 dagen. Bij J&M hebben ze klanten die snel betalen maar ook grote partijen die later betalen waardoor ze op een gemiddelde van 45 dagen uitkomen.

De factoring kost ons 14,67% van de brutomarge. J&M betaalt momenteel 2,2% van de gefactureerde omzet aan de factormaatschappij voor de factoring, debiteurenbeheer en de kredietverzekering

Met vriendelijke groet,

Marcel Krete

Met vriendelijke groeten,

Iwahn

Wij zitten momenteel met 4 fte op kantoor en een accountant die voor 3 dagen per week word ingehuurd bij een extern kantoor. Wij hebben momenteel nog een vacature openstaan voor een medewerker die, samen met de factoringmaatschappij het debiteurenbeheer gaat verzorgen om op deze manier het klantcontact vanuit J&M te vergroten. Aan uitzendkrachten hebben wij momenteel 759 man die periodiek verloond worden, dit zal groeien naar een kleine 1500 in 2017. Met vriendelijke groet, Marcel Krete

Uit uw bovenstaand antwoord aan heer Apon begrijp ik dat J&M rechtstreeks aan het inlenend bedrijf factureert. Dat gaat m.i. dan wel wat verder dan het alleen aanbieden van back-office diensten aan uitzendbureaus. Klopt het dat u hiermee het debiteurenrisico (en dus een flink deel van het ondernemersrisico) van de aangesloten uitzendbureaus overneemt ? Zo ja, hoe is dit gewaarborgd bij de kredietverzekeraar die dan in feite ook al uw onderliggende, haar onbekende, businesspartners gaat verzekeren ?

Ja, uw gedachtegang klopt volledig, wij nemen het debiteuren risico over van de uitzenders. Al onze debiteuren zijn verzekerd bij Euler Hermes, de voorwaarde vanuit J&M is dan ook dat wij alleen het risico overnemen als de klant uitvoerig gescreend en goedgekeurd is door de verzekeraar.

Met vriendelijke groet, Marcel Krete

Zeer recent (augustus 2016) is de D&B score van J&M Personeelsdiensten B.V. aangepast van een Verhoogd naar een Laag risico. Voorzichtigheidshalve hebben wij de D&B Score Verhoogd risico aangehouden in onze pitch, mede vanwege het startende karakter van de onderneming. Een aantal belangrijke kenmerken die van invloed zijn op de huidige D&B score Laag risico zijn:

– er zijn geen incassovorderingen ontvangen voor J&M Personeelsdiensten B.V.

– het netto eigen vermogen is gestegen ten opzichte van de vorige balans

– J&M Personeelsdiensten B.V. betaalt haar rekening met 4 dagen beter dan het nationale gemiddelde van 9 dagen vertraagd

De Collin Credit score is een eigen score gebaseerd op de cijfers 2015, forecast 2016 (gebaseerd op de halfjaarcijfers 2016) en de prognose 2017. De D&B score is uitsluitend een rating gebaseerd op het verleden. Gezien de positieve ontwikkelingen in 2016 en de verwachtingen voor 2017 vinden we een CCS van Ruim Voldoende passend.

De non-onttrekkingsverklaring is van toepassing tot het gewenste niveau van de solvabiliteit van 30%, daarboven mag inderdaad, indien de liquiditeit dat toestaat, worden onttrokken. Door de onttrekking mag de solvabiliteit uiteraard niet onder de 30% uitkomen.

Uw huidige klantenbestand bestaat momenteel uit ongeveer 40 uitzendbureaus. Welk percentage van de omzet komt van de 5 grootste klanten? Heeft u met deze 5 klanten een langjarig contract gesloten en zo ja, voor hoe lang? Op welke wijze gaat u de omzet over 2017 verdubbelen i.e. komt dit van nieuwe klanten of van bestaande klanten welke nu aan het implementeren zijn?

De 5 grootste klanten genereren samen een omzet van maximaal 30%. J&M sluit geen contracten met onze klanten, onze klanten zijn klant omdat alle zaken bij ons professioneel zijn ingericht en volledig zijn geautomatiseerd. Wij zijn de enige partij die de processen volledig heeft geautomatiseerd, het is voor veel van onze klanten niet meer denkbaar om terug te gaan naar een traditioneel backoffice bureau. Onze groei in omzet van 2017 is gebaseerd op uitzendbureaus die wij al aan het implementeren zijn, de limieten op de debiteuren zijn al goedgekeurd. Wij hebben in onze prognoses geen rekening gehouden met verdere groei van het aantal uitzendkrachten vanuit onze huidige klantenportefeuille, aangezien we hier geen feitelijke gegevens over hebben.

Met vriendelijke groet, Marcel Krete

Wij werken alleen met fase 1 en fase 2 contracten voor de medewerkers en hebben alle fases verzekerd bij flexcom4, wij hebben het werknemersdeel (nettoloon) en het werkgeversdeel (brutoloon, reserveringen en vakantiegeld) verzekerd. De premies voor deze verzekeringen zijn meegenomen in de prognoses waardoor ziekteverzuim verder geen invloed zal hebben op de winstgevendheid van het bedrijf.

Met vriendelijke groet,

Marcel Krete

ik wil graag ingaan op de verstrekte zekerheden. Ik begrijp dat de debiteuren al onder het factoringcontract vallen dus geen zekerheid meer kunnen bieden voor de Collin-investeerders. Zijn er nog andere partijen in het spel die zekerheden hebben geclaimd? Ik begrijp dat de borg slechts morele waarde heeft. Wat is de reden dat de software niet als zekerheid dient voor de Collin-investeerders? Of mag men stellen dat Juvalu BV onder de Holding valt en dus van waarde is op moment dat de Holding op haar verplichtingen zou worden aangesproken?

Het klopt inderdaad dat de debiteuren verpand zijn aan de factoringmaatschappij. Er zijn geen andere partijen die zekerheden claimen. De software is ondergebracht in Javalu B.V.. Er zijn ook geen plannen om de software extern te gaan exploiteren. Indirect is er middels het mede-debiteurschap van de holding wel grip op deze B.V.

De software is van grote waarde voor J&M, omdat alle processen verregaand geautomatiseerd zijn en het daardoor de groei mogelijk maakt. Aan de software is geen waarde toegekend omdat J&M deze uitsluitend voor eigen gebruik wil aanwenden en niet voor andere marktpartijen. Het is dus niet bekend wat deze software mogelijk zou kunnen opleveren. De software is niet bezwaard met pandrecht. De factoringmaatschappij heeft net als Collin ook mede-debiteurschap van de holding. De kracht en waarde van het bedrijf zit in de efficiënt georganiseerde processen en de afdekking van alle risico middels verzekeringen.

Volgens de rentabiliteits- en liquiditeitsprognoses zou de lening inderdaad sneller kunnen worden terugbetaald. Er is uiteindelijk in overleg met J&M voor 48 maanden gekozen. Naar onze mening geeft deze looptijd voor de investeerders de optimale verhouding van rendement en risico.