Memphys

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

In de huidige maatschappij zien we helaas een groeiend aantal mensen met psychische problemen, die niet goed kunnen meekomen in de huidige snelle wereld, vaak in combinatie met maatschappelijke problemen op het gebied van wonen, werk en inkomen. Memphys pakt zowel deze psychische als persoonlijke problemen aan via een integrale multidisciplinaire aanpak met hulp van geselecteerde professionals. Zij zorgen ervoor dat deze mensen weer deel kunnen nemen aan de maatschappij. Memphys biedt haar cliënten een uniek innovatief behandeltraject aan (o.a. intakegesprek binnen vijf werkdagen) en speelt hierbij in op de onrust die ontstaan is in de geestelijke gezondheidszorg en de transitie van de zorg(plicht) naar de gemeenten. Daar zijn lange wachttijden ontstaan en staat de kwaliteit van de zorg onder druk. Om Memphys zo snel, stabiel en adequaat mogelijk te laten groeien, heeft zij er voor gekozen om via Collin Crowdfund haar concept verder onder de aandacht te brengen en tevens via crowdfunding een lening aan te gaan.

Financieringsbehoefte

De financieringsbehoefte van totaal € 460.000,- ontstaat vanwege de zeer lange debiteurentermijn (gemiddeld negen maanden) voordat de (gegarandeerde) facturen uit hoofde van de Zorgverzekeringswet (ZVW), worden betaald. Memphys verzoekt Collin Crowdfund een lening van € 250.000,- te verstrekken voor 48 maanden tegen 7,5% rente. De Rabobank heeft een rekening-courant faciliteit ad € 100.000,- (zonder aflossing) verstrekt. De aandeelhouders hebben reeds ruim €110.000,- aan risicodragend vermogen ingebracht ter financiering van de aanloopkosten.

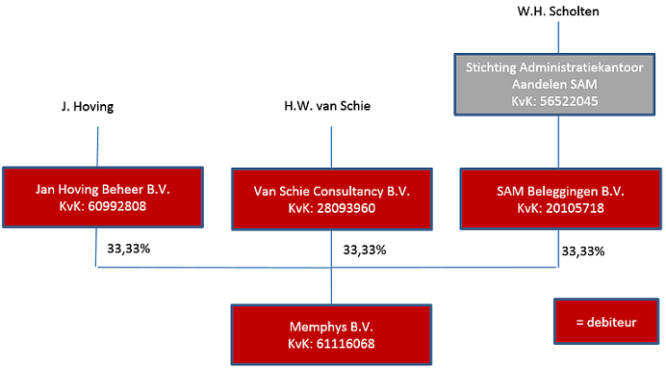

Structuur

Er zijn drie aandeelhouders (ieder 33,3%) die ieder bereid zijn een persoonlijke borgtocht af te geven voor een bedrag van € 50.000,-.

Risico

Dun & Bradstreet score is ‘verhoogd risico’ in verband met de nieuwe inschrijving van de onderneming.

De Collin Credit Score komt overall uit op ruim voldoende en zal na realisatie van de prognose 2016 uitkomen op minimaal goed.

Video Pitch

Leendoel

De belangrijkste reden voor de kredietvraag is de voorfinanciering van de kosten (hoofdzakelijk inhuur professionals en andere voornamelijk variabele kosten). De DBC facturen (Diagnose Behandel Combinatie) worden pas betaald na afloop van een (veelal) maandenlang traject. In de prognose wordt uitgegaan van een gemiddeld behandelingstraject van negen maanden (hetgeen in de branche gebruikelijk is). Opdrachtgevers zijn de (semi)overheidsinstellingen. De vraag is dus niet of, maar wanneer de facturen worden betaald. Debiteurenrisico is zeer beperkt door deze eerste klas solvabele debiteuren. Bij opdracht door een collega-zorginstelling, gemeente of bijvoorbeeld het Ministerie van Justitie is de betaling door de verzekeringsmaatschappij altijd gegarandeerd.

Ondernemer

De aandeelhouders, drie zeer ervaren zorgdeskundigen, zijn al ruim 30 jaar als zowel ondernemer en eindverantwoordelijke actief in verschillende zorgvakgebieden.

Henk van Schie (geboren 1967) is zeer ervaren en heeft vroeger twee richtingen psychologie gestudeerd. Hij heeft veel ervaring op het gebied van de sociale medische advisering bij gemeenten, het UWV en grote bedrijven. Hij heeft een zeer uitgebreid CV met een enorme werkervaring binnen de gezondheidszorg op dit specifieke deelgebied. Henk van Schie is inhoudelijk verantwoordelijk voor de medische, arbeidsdeskundige, fysiotherapeutische en psychologische dienstverlening binnen de Salude Groep. Henk is een inventieve en bevlogen professional. Juist de combinatie medicus én ondernemer maakt hem zeer waardevol bij het bereiken van echte oplossingen in de nieuwe sociale zekerheid.

Willem Scholten (geboren 1952) heeft eveneens een zeer brede werkervaring in de gezondheidszorg op dit specifieke deelgebied. Na een loopbaan bij het GAK en Bedrijfsvereniging Detam is hij sinds 2003 directeur van Salude Groep BV en verantwoordelijk voor het algemeen beleid.

Jan Hoving (geboren 1959) is de leading persoon achter Memphys en heeft eveneens ervaring en zijn sporen verdiend in deze tak van sport. Na zijn opleiding Orthopedagogiek aan de Rijksuniversiteit Leiden heeft hij diverse functies binnen de zorg bekleed. Hij was onder meer hoofd Zorgbeleid en Inkoop bij een grote zorgverzekeraar. Naast de sturende kracht achter Memphys is hij tevens adviseur bij Salude Deskundige Dienst. Zijn kracht is creativiteit en inspirerend leiderschap. Samen met zijn belangstelling voor mensen en processen staat Jan Hoving bekend als een bruggenbouwer. Jan is gespecialiseerd in het managen van complexe en integrale veranderingstrajecten of innovaties. Een leidinggevende met een luisterend oor, die (zij het met humor) wel het uiterste vraagt. Een kenner van het zorglandschap op inhoud en financiering.

Onderneming

De aandeelhouders hebben Memphys eind 2014 opgericht vanuit de praktijkervaring dat de zorgvraag met betrekking tot psychische en persoonlijke problemen beter via een integrale multidisciplinaire aanpak met hulp van geselecteerde professionals kan worden opgepakt. Steeds vaker zie je dat mensen te maken krijgen met ernstige psychische problemen, vaak in combinatie met maatschappelijke problemen op het gebied van wonen, werk en inkomen. Memphys heeft als niet gecontracteerde aanbieder van ZVW-zorg een groot voordeel ten opzichte van de concurrentie. Daardoor wordt deze zorg goedkoper en efficiënter. Cliënten die dringend behoefte hebben aan een dergelijke zorgaanpak worden aangemeld door o.a. gemeenten, veiligheidshuizen en het Ministerie van Justitie. Er wordt door Memphys binnen vijf werkdagen na aanmelding een intakegesprek gegarandeerd.

Visie

Memphys gaat uit van de mens als geheel en verzorgt het totale zorgspectrum.

Missie

Memphys biedt zorg aan mensen met psychiatrische problemen en/of verslavingsproblemen in combinatie met maatschappelijke vraagstukken, met als doel deelname aan de samenleving (weer) mogelijk te maken. De cliënt (en niet de organisatie) staat centraal. De zorg wordt specifiek op de persoon, op maat georganiseerd.

Ambitie

Memphys gaat uit van de zorgvraag van de cliënt. Dit is lang niet altijd een diagnose uit het boekje, maar een zeer persoonlijke vraag om hulp. Memphys respecteert de volledige hulpvraag en zal haar uiterste best doen om in te gaan op elk onderdeel. Memphys beschikt zelf niet over alle faciliteiten om de volledige zorgvraag op te pakken en werkt daarom samen met schuldhulpverleners, arbeidsreïntegratie-organisaties en woonbegeleiders. De cliënt is een actieve deelnemer in plaats van een passieve afnemer.

Onderscheidend vermogen

Memphys is landelijk actief waarbij de concurrentiepositie per regio/stad verschilt. Zij richt zich zoveel mogelijk op die regio’s waar zij direct van toegevoegde waarde kan zijn. Met haar flexibele, integrale aanpak wil Memphys juist een brug slaan tussen de verschillende financieringsvormen in de zorg, gemeenten, verzekeraars en justitie. Doelstelling is om de activiteiten landelijk geleidelijk verder uit te breiden en een zorgaanbieder van betekenis te worden door het leveren van kwaliteit tegen een goede prijs. Qua grootte wil Memphys groeien naar een jaaromzet van € 2 miljoen.

Structuur

De aandeelhouders (ieder 33,3%) zijn Jan Hoving Beheer B.V., Van Schie Consultancy B.V. en SAM Beheer B.V.

Financieringsbehoefte

De financieringsbehoefte is als volgt:

| Financiering aanloopkosten | € 100.000,- |

| Inventaris | € 20.000,- |

| Werkkapitaal | € 310.000,- |

| Buffer (voor pieken in werkkapitaal) | € 30.000,- |

| Totaal | € 460.000,- |

| Eigen inbreng aandeelhouders | € 110.000,- |

| Financiering Rabobank | € 100.000,- |

| Crowdfunding | € 250.000,- |

Er is bij deze aanvraag sprake van co-financiering met de Rabobank.

In de prognose wordt uitgegaan van een behandeltraject van gemiddeld negen maanden. De facturen worden pas betaald na afloop van zo’n traject. De kredietbehoefte betreft hoofdzakelijk voorfinanciering onderhanden werk (per ultimo 2016 begroot op ruim € 420.000,-) en voorfinanciering debiteuren (per ultimo 2016 begroot op ruim € 120.000,-). In de loop van het jaar lopen de kosten voor de baten uit. Uit hoofde van de in 2016 te generen kasstroom (door de (DBC) inkomsten) zal vanaf ultimo 2016 de liquiditeitspositie van Memphys sterk verbeteren waardoor de lening in de loop van 2018 al in zijn geheel kan worden ingelost. Veiligheidshalve is gekozen voor een looptijd van vier jaar om pieken in het netto werkkapitaal te kunnen opvangen. De vraag aan Collin Crowdfund is om € 250.000,- aan te bieden aan de investeerders tegen 7,5% met een looptijd van 48 maanden.

Risico

Memphys heeft een bestendig verdienmodel met een beperkt risico gelet de aard van haar activiteiten. De opdrachtportefeuille is momenteel met 116 casussen goed gevuld en per ultimo 2016 is de verwachting dat dit aantal tot permanent 240 zal toenemen.

Zekerheden

– persoonlijke borgtocht ter hoogte van € 50.000,- van de heer J. Hoving;

– persoonlijke borgtocht ter hoogte van € 50.000,- van de heer H.W. van Schie;

– persoonlijke borgtocht ter hoogte van € 50.000,- van de heer W.H. Scholten;

– non-onttrekkingsverklaring inzake een minimum solvabiliteitsratio van 35%;

De borgtochten zijn volwaardig gelet op de vermogenspositie van de aandeelhouders (overwaarde woonhuizen en aanwezige liquide middelen).

Cijfermatige onderbouwing

Memphys heeft 116 casussen onderhanden en dit aantal zal in de loop van 2016 toenemen naar ca. 240. Memhys prognosticeert voor 2016 een omzet van ruim € 1.100.000,- en een netto resultaat van minimaal € 250.000,-. De solvabiliteit zal naar verwachting in de loop van het boekjaar 2016 toenemen naar ruim 35%.

Dun & Bradstreet score

Omdat er een sprake is van een nieuwe vennootschap komt de Dun & Bradstreet score uit op ‘verhoogd risico’.

Collin Credit Score

De Collin Credit Score is een gewogen score die is gebaseerd op basis van een mix van solvabiliteit, rentabiliteit en liquiditeit. De Collin Credit Score komt overall uit op 'ruim voldoende' en na realisatie van de prognose 2016 op minimaal goed.

Rentabiliteit

De prognose (gebaseerd op vaststaande opdrachten) geeft meer dan voldoende ruimte voor de bekostiging van de financieringslasten. De cashflow (na financieringslasten) komt in 2016 uit op minimaal € 230.000,- en een vrije cashflow van ruim € 170.000,-. Dit geeft een rentabiliteitsscore excellent. Daar de prognose eerst nog moet worden gerealiseerd heeft Collin Crowdfund de rentabiliteitsscore voorzichtigheidshalve gewaardeerd op ‘ruim voldoende’.

Solvabiliteit

Bij aanvang is de solvabiliteit nihil, hetgeen resulteert in een score matig. Na realisatie van de prognose 2016 stijgt het risicodragend vermogen van leningnemer naar ruim € 220.000,- ofwel 38% van het balanstotaal hetgeen t.z.t. resulteert in een score ‘goed’. Voor nu is de score ‘matig’.

Liquiditeit

De liquiditeitpositie is zeer ontspannen. Als gevolg van de behoefte aan werkkapitaal zal de liquiditeitspositie wel verkrappen. De current ratio (vlottende activa/vlottende passiva) bedraagt bij aanvang 7,7 en zal dalen naar 3,4 per ultimo 2016. De score is excellent, maar gelet op het feit dat de prognose nog dient te worden gerealiseerd hebben wij veiligheidshalve de score aangepast naar ‘goed’.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Matig

Liquiditeit: Goed

Overall: Ruim voldoende

Reacties

Wat zijn de looptijd/rentevergoeding/zekerheden op de leningen van de aandeelhouders/Rabobank? Hoe ziet het aflossingsschema eruit en zijn er leningen achtergesteld tov de lening vanuit Collin?

Rabobank heeft toezegging gedaan als co-financier, voorwaarden (markt conform) volgen deze week

Vraag: Hoe gaat het met mensen die onverzekerd zijn?