Nilian Beheer

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Nilian Beheer B.V. is actief onder de twee handelsnamen Nilian Beheer B.V. en Social4Us. Naast de bestaande reguliere verhuur van woningen en woonunits, waar de huidige verdiensten in worden behaald, is Nilian Beheer B.V. in samenspraak met de gemeente De Ronde Venen bezig met het realiseren van enkele woonprojecten die in de behoefte voorzien van klein zelfstandig wonen met of zonder lichte begeleiding, in één huis, middels het steeds populairder wordende CO-LIVING of in zelfstandige studio’s, appartementen of toekomstig te realiseren tiny house projecten. Tevens start men met begeleidingstrajecten, die via aanvullende opleidingen en trainingen naar werk moeten leiden.

Financieringsbehoefte

De gevraagde financiering via Collin Crowdfund bedraagt € 690.000,-. De looptijd is 60 maanden, waarvan 4 maanden aflossingsvrij, gevolgd door 20 maandelijkse aflossingen van € 3.575,40, gevolgd door 35 maandelijkse aflossingen van € 1.956,91 en een slottermijn van € 550.000,-. De rente bedraagt 6,5% per jaar gedurende de gehele looptijd. De bedenktermijn voor investeerders is voor deze leningaanvraag 7 dagen, waarna de lening rentedragend wordt.

Risico

Dun & Bradstreet kwalificeert Nilian Beheer B.V. als Laag Risico. De Collin Credit Score is Ruim Voldoende.

De gestelde voorwaarden en zekerheden zijn:

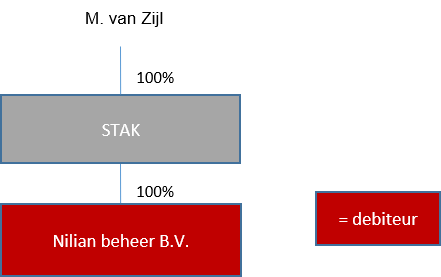

- De debiteur is Nilian Beheer B.V.

- De heer M.A. van Zijl geeft een persoonlijke borgstelling af voor € 100.000,-.

- Ter securering van de borgstelling wordt een tweede hypothecaire inschrijving ter hoogte van € 100.000,- op het woonhuis aan de Aquamarijn 6 te Mijdrecht verkregen ten behoeve van de investeerders van Collin Crowdfund, welke is voorbelast met een eerste inschrijving van de Rabobank ter hoogte van € 225.000 met een openstaande schuld van € 225.000 en een marktwaarde kent van € 320.000,- op basis van een taxatierapport d.d. 07-04-2020, waardoor de borgstelling op dit moment materiële waarde heeft.

- Er wordt een eerste hypothecaire inschrijving ter hoogte van € 640.000,- op het aan te kopen pand Graaf van Solmsstraat 2 te Mijdrecht, verkregen ten behoeve van de investeerders van Collin Crowdfund. Conform het taxatierapport van 09-03-2020 heeft dit pand een marktwaarde van € 940.000,-.

- Men heeft de mogelijkheid om in de laatste zes maanden, in afwijking van de Algemene Voorwaarden, de lening volledig vervroegd af te lossen zonder vergoedingsrente, als de ondernemer zijn lening via Collin Crowdfund gaat herfinancieren. De investeerders in deze lening krijgen een eerste investeringskans in de nieuwe lening.

- Naast de overeengekomen verplichte slottermijn hebben de ondernemers, in afwijking van de Algemene Voorwaarden, de mogelijkheid om na een looptijd van 24 maanden de lening algeheel vervroegd af te lossen met 3 maanden vergoedingsrente voor de investeerders.

Video Pitch

Leendoel

De financiering is bestemd voor de aankoop van een zeer ruime vrijstaande woning ten behoeve van het realiseren van meerdere zelfstandige en semi-zelfstandige woonruimtes voor tijdelijke noodopvang.

Ondernemer

Mark van Zijl (1963) is gehuwd met Anita en zij hebben samen twee dochters. De ouders van Mark zijn geëmigreerd van Australië naar Nederland toen hij 14 jaar was. Daardoor had hij aanvankelijk moeite met het juiste leerniveau vanwege de taalbarrière, waardoor op dat moment de MAVO het maximaal haalbare was. Na zijn middelbare school heeft hij gewerkt als hypotheekspecialist en vervolgens heeft hij tien jaar een hotel in Valkenburg geëxploiteerd, zij het op afstand vanuit Mijdrecht. Daarna is hij begonnen als ontwerper en projectinrichter.

De kernkwaliteiten van Mark zijn: groot empathisch vermogen, inschatten waar verbeteringen en knelpunten liggen en daarop anticiperen, kansen zien en oppakken, een echte doener. Hij kent feitelijk geen tekortkomingen in interessegebieden. Vanuit zijn eigen start en de ondervonden drempels onderweg in Nederland is ook de interesse ontstaan om nu vooral voor jongeren waarvan de maatschappij vaak denkt “die redden zichzelf wel” woonruimte, kansen en begeleiding te bieden.

Onderneming

Bedrijfsprofiel

Naast de bestaande reguliere verhuur van woningen en woonunits, waar de huidige verdiensten in worden behaald, werkt Nilian Beheer B.V. in dit specifieke project samen met gemeenten. Dit vanwege de vaak direct noodzakelijke (en gesubsidieerde) opvang om een zelfstandige geborgen thuis-/woonsituatie te creëren, omdat dit door omstandigheden van uiteenlopende aard niet meer vanuit de bestaande thuissituatie geboden kan worden.

Deze woontrajecten kunnen met of zonder lichte begeleiding worden aangeboden in één huis middels het steeds populairder wordende CO-LIVING of in zelfstandige studio’s, appartementen of in de toekomst te realiseren tiny house projecten. Dit kunnen tijdelijke situaties zijn of voortrajecten om naar een permanente zelfstandige woonsituatie toe te werken.

Afgezien van het sociale aspect is hier op commerciële basis een verdienmodel aan gekoppeld.

Met overige samenwerkende partijen binnen het netwerk, die werkgelegenheidsprojecten behartigen en gezamenlijk met gemeentes wordt er indien gewenst ook begeleid naar werk, opdat jongeren/jongvolwassenen, die aan dit stuk begeleiding behoefte hebben om in het arbeidsproces te komen, hier vanuit een rustige en gezekerde woonomgeving aan kunnen beginnen of kunnen voortzetten.

Missie

Mark: “Ik houd van het uitwerken en realiseren van projecten waar echt behoefte aan is en die er toe doen, dit koppelen aan het creëren en uitvoeren van prachtige of creatief bruikbare inrichtingen geeft mij energie. Daarnaast wil ik met de opgedane kennis over de jaren met een commerciële inslag combinaties zoeken in de woonproblematiek, voornamelijk voor starters en jongeren.”

Concurrentiepositie/onderscheidend vermogen

Flexibiliteit en rechtstreekse banden met bouwbedrijven, bouwspecialisten , leveranciers van totaal inventarissen en specialisten op het gebied van subsidie, onroerend goed, trainingen, zorg en persoonlijke begeleiding is de kracht van Nilian Beheer B.V., waardoor sneller kan worden ingespeeld op de toenemende vraag.

Vanwege de lage overhead en de vaste verhuurinkomsten kan hij zijn aandacht focussen op nieuwe projecten terwijl er geen druk is om de juiste keuzes en kostprijzen uit te onderhandelen. Door jarenlange ervaring in meerdere projecten zowel commercieel alsook op het sociale vlak heeft Mark baat bij het projectmatige karakter van deze mooie uitdaging. Daarnaast kan hij, vanwege zijn brede interesse, adviseren op alle hiervoor genoemde gebieden alsook financieel, logistiek (samen met het verhuisbedrijf Topmovers) en planning. Hij kan dus in zijn eentje volledig ontzorgen.

De grootste klant/debiteur in dit specifieke project omtrent woonruimte jongeren/(tijdelijke) opvang, worden de desbetreffende gemeentelijke partijen. Verder zijn de belangrijkste klanten o.a. naast de particuliere bewoners en woningzoekenden o.a. eigenaren van bedrijven in het midden en kleinbedrijf en partijen in het grotere bedrijvensegment in en om groot Amsterdam.

Structuur

Financieringsbehoefte

Investeringsoverzicht

| Aankoop pand incl. verbouwingskosten | € 985.000,- |

| Aflossing lening privéwoning | € 50.000,- |

| Aankoopkosten | € 27.000,- |

| Totale financiering | € 1.062.000,- |

| Lening verkoper | € 345.000,- |

| Eigen inbreng | € 27.000,- |

| Lening Collin Crowdfund | € 690.000,- |

Leenbedrag: € 690.000,-

Rente: 6,5%

Looptijd: 60 maanden, waarvan 4 maanden aflossingsvrij, gevolgd door 20 maandelijkse aflossingen van € 3.575,40, gevolgd door 35 maandelijkse aflossingen van € 1.956,91 en een slottermijn van € 550.000,-.

De bedenktermijn voor investeerders is voor deze leningaanvraag 7 dagen, waarna de lening rentedragend wordt.

Overige financiers

Ten behoeve van de lening van de verkoper ten hoogte van € 345.000,- zal een tweede hypothecaire inschrijving na de eerste hypothecaire inschrijving van Stichting Collin Crowdfund worden gevestigd. Deze lening heeft een rente van 5,5% en een looptijd van tien jaar, waarvan de eerste twee jaar aflossingsvrij.

Risico

Zekerheden en voorwaarden

- De debiteur is Nilian Beheer B.V.

- De heer M.A. van Zijl geeft een persoonlijke borgstelling af voor € 100.000,-.

- Ter securering van de borgstelling wordt een tweede hypothecaire inschrijving ter hoogte van € 100.000,- op het woonhuis aan de Aquamarijn 6 te Mijdrecht verkregen ten behoeve van de investeerders van Collin Crowdfund, welke is voorbelast met een eerste inschrijving van de Rabobank ter hoogte van € 225.000 met een openstaande schuld van € 225.000 en een marktwaarde kent van € 320.000,- op basis van een taxatierapport d.d. 07-04-2020, waardoor de borgstelling op dit moment materiële waarde heeft.

- Er wordt een eerste hypothecaire inschrijving ter hoogte van € 640.000,- op het aan te kopen pand Graaf van Solmsstraat 2 te Mijdrecht, verkregen ten behoeve van de investeerders van Collin Crowdfund. Conform het taxatierapport van 09-03-2020 heeft dit pand een marktwaarde van € 940.000,-.

- Men heeft de mogelijkheid om in de laatste zes maanden, in afwijking van de Algemene Voorwaarden, de lening volledig vervroegd af te lossen zonder vergoedingsrente, als de ondernemer zijn lening via Collin Crowdfund gaat herfinancieren. De investeerders in deze lening krijgen een eerste investeringskans in de nieuwe lening.

- Naast de overeengekomen verplichte slottermijn hebben de ondernemers, in afwijking van de Algemene Voorwaarden, de mogelijkheid om na een looptijd van 24 maanden de lening algeheel vervroegd af te lossen met 3 maanden vergoedingsrente voor de investeerders.

Dun & Bradstreet

Collin Crowdfund werkt samen met het onafhankelijke creditratingbureau Dun & Bradstreet. De kwalificatie van Dun & Bradstreet wordt gebruikt als voorspellende indicator om bedrijfsrisico’s te bepalen. De kwalificatie voor Nilian Beheer B.V. is Laag risico. Voor deze aanvraag hanteren we de kwalificatie: Laag risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van afloscapaciteit, solvabiliteit en zekerheden. De Collin Credit Score is gebaseerd op de definitieve cijfers 2019, alsmede de prognoses voor 2020 en 2021. De overall Collin Credit Score is Ruim Voldoende.

Afloscapaciteit

De huidige huuropbrengsten van de beleggingspanden leggen de basis voor de totale omzet, die na de ingebruikname van het pand wordt aangevuld met de verblijfsvergoedingen voor sociale- en crisisopvang. De directe kosten hebben betrekking op de loonkosten voor de verzorgers van de opvang en op de kosten die worden gemaakt voor de huur van woningen, welke door Nilian Beheer B.V. weer worden doorverhuurd. De omzet bedroeg in 2019 € 167.000,- en het bijbehorende netto cashflow overschot was € 45.000,-. Voor 2020 is de geprognosticeerde omzet € 244.000,- met een netto cashflow overschot van € 31.000,-. De prognose voor 2021 komt uit op een omzet van € 458.000,- en een netto cashflow overschot van € 54.000,-. De afloscapaciteit is beoordeeld als Goed.

Solvabiliteit

Bij de vaststelling van de waarde van de huidige panden is door de boekhouder per eind 2020 de boekwaarde aangepast naar de recent opgestelde taxatiewaarde. Het taxatierapport van het nieuw aan te schaffen pand is overigens vóór verbouwing opgesteld.

De ontwikkeling van de solvabiliteit gaat van 16% eind 2019 bij een balanstotaal van € 1.116.000,- naar een geprognosticeerde solvabiliteit van 13% eind 2020 bij een balanstotaal van € 2.260.000,- als gevolg van de aankoop en volledige financiering van het pand en de verbouwing om vervolgens weer toe te nemen als vanwege de winsttoevoeging in 2021. Ultimo 2021 wordt daardoor een solvabiliteit verwacht van 17% bij een balanstotaal van € 2.336.000,-. Gezien het prognosekarakter houden wij voor de solvabiliteit de kwalificatie Matig aan.

Zekerheden

Voor deze lening worden de volgende zekerheden gesteld:

- De heer M.A. van Zijl geeft een persoonlijke borgstelling af voor € 100.000,-. De borgstelling heeft op dit moment materiële waarde.

- Ter securering van de borgstelling wordt een tweede hypothecaire inschrijving ter hoogte van € 100.000,- op het woonhuis aan de Aquamarijn 6 te Mijdrecht verkregen ten behoeve van de investeerders van Collin Crowdfund, welke is voorbelast met een eerste inschrijving van de Rabobank ter hoogte van € 225.000 met een openstaande schuld van € 225.000 en een marktwaarde kent van € 320.000,- op basis van een taxatierapport d.d. 07-04-2020.

- Er wordt een eerste hypothecaire inschrijving ter hoogte van € 640.000,- op het aan te kopen pand Graaf van Solmsstraat 2 te Mijdrecht, verkregen ten behoeve van de investeerders van Collin Crowdfund. Conform het taxatierapport van 09-03-2020 heeft dit pand een marktwaarde van € 940.000,-.

Door zowel de eerste hypothecaire inschrijving als de gesecureerde borgstelling kwalificeren wij de zekerheden als Goed.

Samenvattend

Afloscapaciteit: Goed

Solvabiliteit: Matig

Zekerheden: Goed

Overall: Ruim Voldoende

-scaled.jpg)

.JPG)

.JPG)

Reacties

Nee, de tweede hypothecaire inschrijving ten behoeve van de lening, welke de verkoper verstrekt, wordt niet achtergesteld. Zoals in de pitch beschreven staat wordt deze lening door de verkoper onder de volgende voorwaarden versterkt, zijnde een looptijd van tien jaar met een rente van 5,5% en een aflossingsvrije periode van 24 maanden.

Met vriendelijke groet,

Collin Crowdfund