Papierindustrie Adr. Dekker

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Papierindustrie Adr. Dekker B.V. (hierna te noemen: AD), gevestigd aan de Bruynvisweg 2 te Wormer, is een ambachtelijk productiebedrijf met een lange historie. Opgericht in 1850, dus al meer dan 160 jaar oud (Zie ook de website www.adriaandekker.nl).

Al ruim 160 jaar bedrukt, snijdt en vouwt AD vele formaten verpakkingsmaterialen van verschillende papiersoorten voor food- en non-foodproducten ten behoeve van industrie, retail en groothandel. Het bedrijf onderscheidt zich door haar zeer complete assortiment en hoge kwaliteit van de dienstverlening, hetgeen mede wordt bevestigd door verschillende internationale certificeringen.

Vincent Tol is algemeen directeur en enig aandeelhouder van AD. In 1990 nam zijn schoonvader (niet zijnde een Dekker) het bedrijf van de familie Dekker over. Vincent is bij zijn schoonvader gaan werken en raakte zo betrokken bij het bedrijf. Uiteindelijk heeft hij in 2004, middels een management buy-out, 100% van de aandelen van zijn schoonvader overgenomen.

De productverdeling is als volgt: industriële rollen en vellen, bloemen- en cadeau papier, harmonica- en vlakke zakken, blokbodemzakken, vensterzakken, papieren draagtassen, papieren rollen (kassa’s, pinautomaten, printers & terminals) en papieren plakband.

Het overgrote deel van de bedrijfsomzet wordt gerealiseerd in de omzetgroep industrie en bloemen- en cadeaupapier. Daarmee heeft het bedrijf een brede klantenkring opgebouwd. Van de Suiker Unie en de Blokker Holding, tot nieuwe spelers in de foodindustrie die op zoek zijn naar mooie en kwalitatieve verpakkingen voor een scherpe prijs. Verpakkingsmaterialen voor internetbestellingen vormen eveneens een belangrijke groeimarkt: online retailers willen hun klanten thuis een zelfde "beleving" bezorgen als in de winkel, onder meer door het gebruik van mooie verpakkingsmaterialen.

Een andere belangrijke ontwikkeling waar AD optimaal op wil inspelen, is de toenemende vraag naar papieren verpakkingen, nu de plastic verpakkingen steeds meer ter discussie staan. Die verschuiving heeft niet alleen betrekking op tassen, maar ook op andere verpakkingen: van het plastic zakje voor de vleeswaren tot het cellofaan voor de bloemen. Retailers willen overstappen op papieren verpakkingen en dat zorgt voor een toenemende vraag bij AD. De bedrijfsactiviteiten van “AD” sluiten dan ook nauw aan bij de huidige moderne bedrijfsvoering in het kader van maatschappelijk verantwoord ondernemen, naast duurzaamheid.

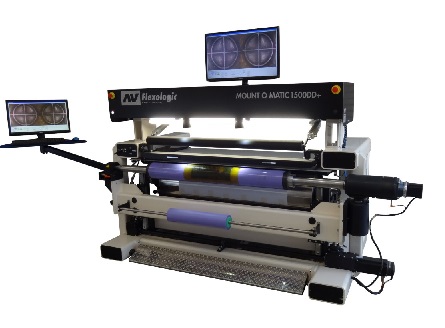

Op dit moment kan AD afnemers voorzien van bedrukkingen in vier kleuren. Het bedrijf ziet groeimogelijkheden, indien het ook geavanceerdere bedrukkingen kan produceren, die worden samengesteld uit acht kleuren. Deze groeimogelijkheden liggen deels bij de bestaande afnemers en vooral ook bij nieuwe afnemers in bestaande en nieuwe afzetmarkten. Dit door de hierboven beschreven toenemende vraag naar papieren verpakkingen. Met het huidige machinepark van AD kunnen deze markten niet bereikt worden. AD wil het machinepark in haar Flexo drukkerij moderniseren om optimaal in te kunnen spelen op al deze ontwikkelingen in de markt. Naast het vergroten van de afzet, kan hiermee tegelijkertijd een efficiencyslag worden gemaakt: het bestaande orderpakket kan sneller en efficiënter worden geproduceerd.

Het bedrijf werkt thans in tweeploegendienst. Het huidige machinepark (bestaande uit een drietal drukmachines, die nog prima functioneren, gaat AD nu vervangen door een zeer geavanceerde nieuwe 8 kleuren drukmachine van het merk Uteco (zie: www.uteco.com). De leverancier Uteco maakt zich sterk middels afgifte van een zogenaamde terugkoopverklaring op de drukpers. Deze loopt af in 7 jaar naar een restwaarde van € 400.000,-. Daarnaast geeft Uteco een performance garantie, die garandeert dat de drukpers presteert, conform de eisen van de klant.

Bij het plaatsen van de order dient er een aanbetaling te worden gedaan ter grootte van 35% van de totale order en ter afdekking hiervan zal de leverancier een zogenaamde restitutiegarantie (bankgarantie) afgeven gelijk aan de aanbetaling. Deze restitutiegarantie zal worden verpand aan de betrokken Collin- investeerders.

De risico’s voor de investeerders via Collin zijn hierdoor beperkt. Leverancier Uteco is getoetst via Dun & Bradstreet en heeft een goede reputatie. Aan dit bedrijf wordt door D&B de hoogst mogelijke score afgegeven (Minimaal risico).

De aanschaf van de nieuwe drukpers moet een besparing gaan opleveren op personeelskosten, dient het productieverlies te beperken (afval- en snijverlies) en genereert de nodige groeicapaciteit. De efficiency zal hierdoor sterk verbeteren, waardoor de rentabiliteit zal toenemen.

Financieringsbehoefte

De gevraagde financiering bedraagt € 1.500.000,-, bij een totale investering van ca. € 1.640.000,-. De looptijd van de financiering is 72 maanden, gerekend vanaf het moment van in gebruik name van de drukpers. Het resterende bedrag van de investering wordt gefinancierd uit de vrije cash flow van de onderneming. De productie- c.q. levertijd van de pers bedraagt 9-10 maanden en de eerste aflossing op de lening zal dan ook plaatsvinden 10 maanden na funding. De totale looptijd is 82 maanden. De rente bedraagt 7% per jaar gedurende de gehele looptijd.

Uitleg looptijd

Er wordt hier een zogenaamde grace period (aflossingsvrije periode) ingebouwd, waardoor de totale looptijd van de lening uitkomt op 82 maanden. Gedurende de eerste 10 maanden zal maandelijks wel rente worden vergoed. Daarna wordt de lineaire aflossing in 72 maanden gedaan vanaf 1 april 2017. De uitbetaling van de lening zal plaatsvinden in lijn met de besteding aan de drukpers (aanbetaling, tussentijdse betalingen en definiteve betaling) gedurende de grace period.

Structuur

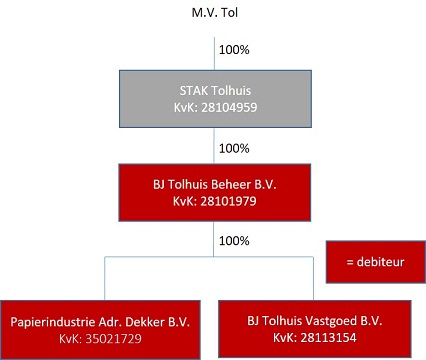

De gecertificeerde aandelen, ondergebracht in Stichting Administratiekantoor Tolhuis (STAK), zijn voor 100% in handen van Vincent Tol. De STAK heeft vervolgens 100% belang in BJ Tolhuis Beheer B.V., waaronder een tweetal werkmaatschappijen hangen te weten.: Papierindustrie Adr. Dekker B.V. en BJ Tolhuis Vastgoed B.V.

In de laatstgenoemde vennootschap is het bedrijfsgebonden onroerend goed te Wormer ondergebracht dat volledig in gebruik is bij de zustermaatschappij AD.

Debiteuren voor deze financiering zijn BJ Tolhuis Beheer B.V., Papierindustrie Adr. Dekker B.V. en BJ Tolhuis Vastgoed B.V.

Risico

Dun & Bradstreet geeft de kwalificatie Laag risico. De Collin Credit Score gebaseerd op rentabiliteit, solvabiliteit en liquiditeit geeft een score na investering van Ruim voldoende.

De zekerheden bestaan uit verpanding drukpers, terugkoopverklaring leverancier, performance bound van de leverancier, non-onttrekkingsverklaring op een niveau van 30% solvabiliteit. Tenslotte geeft de heer Tol (DGA) een persoonlijke borgstelling af van € 150.000,- en stelt de heer Tol een al eerder zelf ingebrachte lening van € 100.000,- achter ten opzichte van de Collin-investeerders.

Video Pitch

Leendoel

De gevraagde financiering van € 1.500.000,- is voor de aanschaf van een nieuwe 8 kleuren drukpers (aanschafprijs € 1.480.000,-), ter vervanging van de huidige enigszins verouderde drie afzonderlijke drukpersen en een nieuwe machine voor de afdeling voorbereiding (aanschafprijs € 80.000,-), een zogenaamde mounting machine, installatiekosten ad € 80.000,- en een eigen inbreng van € 140.000,-. De nieuwe drukpers, van het merk Uteco, en mounting machine zullen eerst worden geleverd, geplaatst en volledig operationeel dienen te zijn, voordat de oude drie persen worden ontmanteld. De noodzaak om nu te investeren in de nieuwe geavanceerde 8 kleuren drukpers, komt voort uit de wens om te voorzien in de behoeften van bestaande klanten aan meer geavanceerde bedrukkingen, als ook uit de wens om in te spelen op nieuwe ontwikkelingen in de markt (meer vraag vanuit voedingsindustrie, opkomst internetbestellingen en verschuiving naar papieren verpakkingen). Om het productieproces verder te optimaliseren en klaar te zijn voor de toekomst dient de investering te worden geeffectueerd.

Ondernemer

Vincent (1971), gehuwd en vader van drie kinderen, komt uit een echte ondernemersfamilie. Vincent heeft de Middelbare Detailhandel School afgerond. In 1994 is zijn loopbaan begonnen als vertegenwoordiger in relatiegeschenken. Hierna heeft hij diverse commerciële functies gehad bij Sony Europa en Libertel Verkoop & Services (huidige Vodafone). In 2000 is Vincent door zijn schoonvader benadert om bij het familiebedrijf te komen werken, waarvan AD een onderdeel was. Begonnen op de afdeling inkoop en doorgegroeid tot directeur. Vincent heeft altijd de wens gehad om zelfstandig te ondernemen, hetgeen hem met de paplepel is ingegoten. Deze kans deed zich voor toen zijn schoonvader in 2004 de aandelen van AD te koop aanbood. Middels een Management Buy-Out, begeleid door Mazars-Berenschot, heeft Vincent 100% van de aandelen van AD weten te verwerven.

Onderneming

Voor meer uitgebreide informatie zie tevens website: www.adriaandekker.nl

Profiel

AD is een bedrijf met een hele lange historie. Van oorsprong, sinds 1850, een bedrijf dat zich heeft gespecialiseerd in het maken van papieren rollen en vellen en dat is wat het bedrijf in de kern nog steeds doet, met thans een veel breder assortiment en op veel grotere schaal. De producten die door de eigen drukkerij worden vervaardigd worden geleverd aan food- en non-food bedrijven in de sectoren industrie, retail en groothandel. AD profiteert op dit moment van de maatschappelijke trend van de toegenomen behoefte aan duurzame milieuvriendelijke materialen. Hierop vooruitlopend heeft AD zich gericht op verdere professionalisering van de eigen organisatie door:

- Implementatie van het ERP-systeem t.b.v. optimale procescontrole

- Verdere professionalisering op het bedrijfsbureau, de financiële planning en de sales

AD is FSC en BRC Packaging gecertificeerd. FSC is een keurmerk op gebied van duurzaamheid en BRC Packaging richt zich op het voorkomen van besmetting van verpakkingsmaterialen middels toepassen van een goede hygiëne en kwaliteitscontrole.

Management team

Naast algemeen directeur en enig aandeelhouder Vincent Tol beschikt AD over een ervaren MT met ruime (branche-) kennis en ervaring op het gebied van sales, productie, techniek en finance. De combinatie van de expertise van haar MT-leden heeft door de jaren heen tot een positieve en effectieve synergie geleid binnen de AD organisatie.

De controller functie is in handen van Fred Lasschuit, die 20 jaar ervaring heeft in het MKB in met name de sectoren industrie, bouw- en projectontwikkeling en installatie techniek en handel. De heer Lasschuit is specialist op het gebied van financial reporting, cash management en management control.

De operational manager productie is Rob Vos, die 35 jaar ervaring heeft met flexodruk op papier bij verschillende werkgevers. Hij heeft mede aan de basis gestaan van de ontwikkeling van flexodruk tot een moderne druktechniek. De heer Vos is inmiddels 15 jaar werkzaam bij AD. Hij is verantwoordelijk voor de gehele productie en medeverantwoordelijk voor de inkoop van grondstoffen.

Historie

Zoals reeds gememoreerd heeft het bedrijf een zeer lange historie en gaat zelfs terug tot halverwege de 19e eeuw. Waar men destijds mee is begonnen, doet het bedrijf feitelijk nog steeds. Uiteraard op veel grotere schaal met een breder producten scala en op maximaal professionele wijze. Geheel volgens de eisen van de huidige tijd. Het bedrijf is dan ook FSC en BRC Packaging gecertificeerd.

Doelstelling

Substantiële verhoging (verdubbeling) van de omzet en de totale toegevoegde waarde middels investering in innovatieve productiemiddelen (machines) voor de productie van food- en non-food verpakkingsmaterialen. De geplande investering is hierin de eerste stap.

Door verdere innovatie kan de beoogde groei worden gerealiseerd met beperkte extra investering in personeel, waardoor de toegevoegde waarde substantieel toeneemt. Ook het productieverlies (snijverlies) kan met de nieuwe pers worden beperkt. Tot slot moet een verdere vergroting van het marktaandeel in Benelux en Duitsland mede bijdragen aan de genoemde omzetdoelstelling.

Afnemers van AD

De spreiding van afnemers van AD is groot en de grootste afnemer maakt niet meer dan 5% van de totale omzet uit. Debiteuren zijn overigens niet kredietverzekerd. Hier is tot op de dag van vandaag nooit aanleiding voor geweest. Enkele bekende afnemers zijn: Suiker Unie, Akzo Nobel, Brocacef, Interflora Retail Services, Xenos en Casa International (onderdeel Blokker Holding), De Ster Disposables en Paardekooper Verpakkingen B.V. Daarnaast heeft AD ook een groothandelsfunctie voor onder andere de papieren draagtassen. Dit onderdeel maakt ongeveer 20% van de totaalomzet uit.

Concurrentiepositie en onderscheidend vermogen

Het onderscheidend vermogen bestaat uit met name diversiteit in productgroepen, certificeringen, goed ondernemerschap en meer dan 150 jaar historie. AD positioneert zich in de markt als een “flexodrukker” van vrij basic producten tegen een aantrekkelijke en concurrerende prijs. Al meerdere jaren is er een ontwikkeling in deze branche gaande naar meer geavanceerde bedrukkingen (meer dan vier kleuren). Thans heeft AD aangaande dit deel beperkingen (maximaal 4 kleuren), waarbij bestaande klanten voor specifieke producten, noodgedwongen moeten uitwijken naar derden.

Concurrenten:

Op basis van de omzet is AD de grootste speler op de Nederlandse markt, dus marktleider in haar segment.

Internationale spelers:

- Mettler Group (grootste in Europa met vestigingen in alle landen behalve Nederland,)

- Naast Mettler Group zijn er nog een aantal buitenlandse partijen actief op de Nederlandse markt, waaronder ACE Group, Rotolux, Fiorini Italië, Semoulin.

Lokale spelers:

- Keijzer Papier (inpakpapier)

- Rabo Verpakkingen (papierenzakken en tassen)

- Kaleidescope (inpakpapier)

- Samsun (inpakpapier/zakken/rollen/vellen)

SWOT analyse

| Strenghts | Weaknesses |

| Goede omzetspreiding bij solide afnemers | Routing productieproces |

| Distibutiekanalen (groothandel/industrie/retail) | Huisvesting is goed, alleen logistieke indeling kan beter |

| Geografisch gebied (Benelux) | Nog te weinig focus op export buiten Benelux |

| Goede prijs/ kwaliteitsverhouding | |

| Innovatief (MVO onderneming en duurzaam!) | |

| Opportunities | Threats |

| Effectieve uitbreding markt (aandeel) | Producten uit lagelonenlanden |

| Verschuiving vraag van plastic naar papieren verpakkingen | Arbo- en milieu wetgevng |

| Vraag vanuit overige Benelux landen en Duitsland |

Structuur

Debiteuren zijn: BJ Tolhuis Beheer B.V., Papierindustrie Adr. Dekker B.V. en BJ Tolhuis Vastgoed B.V.

Financieringsbehoefte

De gevraagde financiering bedraagt € 1.500.000,- en is als volgt opgebouwd:

| Aankoop Uteco Central Impression Drum Flexographic Press Type Onyx 808T | € 1.480.000,- |

| Mounting Machine | € 80.000,- |

| Bijkomende installatiekosten | € 80.000,- |

| Totaal | € 1.640.000,- |

| Uit vrije Cash flow 2016 | € 140.000,- |

| Lening via Collin | € 1.500.000,- |

Leenbedrag: € 1.500.000,-

Rente: 7%

Looptijd: 72 maanden, lineaire maandelijkse aflossing ingaande 10 maanden na verkregen funding. De eerste 10 maanden zal alleen rente worden vergoed en na deze periode zal naast rentebetaling de maandelijkse aflossing ingaan. Totale looptijd derhalve 82 maanden. De uitbetaling van de lening zal plaatsvinden in lijn met de besteding aan de drukpers (aanbetaling, tussentijdse betalingen en definiteve betaling) gedurende de grace period.

De leningaanvraag is € 1.500.000,-, maar met een ondergrens van € 1.250.000,-. Collin Crowdfund kan naar gelang de interesse vanuit de investeerders op een bepaald moment tijdens de openstellingsperiode van 1 maand de leningaanvraag tussentijds sluiten. De resterende € 250.000,- zal opgevangen dienen te worden uit de vrije cash flow en vooruitlopend op de te verkopen drie te vervangen drukpersen (Verwachte opbrengst ca. € 150.000,-).

Risico

Zekerheden

- De debiteuren zijn BJ Tolhuis Beheer B.V., Papierindustrie Adr. Dekker B.V. en BJ Tolhuis Vastgoed B.V.

- Leverancier Uteco Converting SpA te Colognala ai Colli Italië geeft een terugkoopverklaring op de pers

voor een waarde van:- € 1.040.000,- na 0-12 maanden na in gebruik name

- € 850.000,- na 13-24 maanden

- € 720.000,- na 25-36 maanden

- € 600.000,- na 37-48 maanden

- € 520.000,- na 49-60 maanden

- € 400.000,- na 73-84 maanden. Dit is tevens de restwaarde garantie.

- Verpanding van de door de leverancier af te geven restitutiegarantie (bankgarantie) in verband met de aanbetaling van 35% op drukpers. Bij aflevering van de drukpers zal deze garantie als zekerheid weer komen te vervallen.

- De leverancier geeft een verlengde fabrieksgarantie van 24 maanden i.p.v. 12 maanden.

- De leverancier geeft een zogenaamde performance bound af, hetgeen impliceert dat de drukpers dient te presteren zoals is overeengekomen. Bij onvoldoende performance zal er een vergoeding kunnen worden geclaimd.

- De 8 kleuren drukpers zal worden verpand t.b.v. de Collin-investeerders. De mounting machine valt hier niet onder.

- De directeur/aandeelhouder geeft een persoonlijke borgstelling af ter grootte van € 150.000,-. De persoonlijke borgstelling van Vincent Tol wordt als volwaardig ingeschat. Deze inschatting is door Collin gedaan op basis van ontvangen informatie inzake de financiële privé positie.

- De bestaande lening van de directie ad € 100.000,- zal t.b.v. Collin investeerders worden achtergesteld.

- Er geldt een non-onttrekkingsclausule op niveau van BJ Tolhuis Beheer B.V. zolang de geconsolideerde solvabiliteit lager is dan 30% is. Een non-onttrekkingsclausule houdt in dat er geen gelden mogen worden onttrokken door de aandeelhouder in welke vorm dan ook.

Alle relevante stukken (terugkoopverklaring, restitutiegarantie, performance bound en garanties) worden getoetst door Collin Crowdfund.

Met bovenstaande zekerheden constructie is het risico voldoende gedekt. Rekening houdende met de terugkoopverklaring van de leverancier en afgezet tegen het verloop van de financiering, is er voldoende dekking. Uitgaande van het feit dat de eerste aflossing bij Collin gaat plaatsvinden circa 10 maanden na funding op 1 april 2017, bedraagt het overgebleven bedrag van de financiering na 1 jaar nog € 1.250.000,-. Hier staat een terugkoopverklaring tegenover van € 1.040.000,-. In jaar 2 is dit respectievelijk € 1.000.000,- tegenover € 850.000,- en in jaar 3 is de financiering volledig gedekt door de terugkoopverklaring.

Het onroerend goed dat is ondergebracht in BJ Tolhuis Vastgoed B.V., is gefinancierd door ING Bank o.b.v. een 1e hypothecaire inschrijving ter hoogte van ongeveer 60% van de marktwaarde.

De werkkapitaalfinanciering is ondergebracht bij ABN Amro Bank, met als zekerheid verpanding op de bedrijfsinventaris, handelsvoorraden en debiteuren, naast een persoonlijke borgtocht van Vincent Tol van thans groot € 340.000,-, die ieder kwartaal met € 10.000,- wordt verlaagd en hoofdelijke aansprakelijkheid van BJ Tolhuis Beheer B.V.. ABN Amro Bank heeft schriftelijk bevestigd dat de nieuw aan te schaffen drukpers niet onder haar pandrecht op de inventaris valt, zodat deze verpand kan worden aan de investeerders bij Collin.

Dun & Bradstreet

Dun & Bradstreet geeft een Laag risico op het niveau van medekredietnemer BJ Tolhuis Beheer B.V.

Collin Credit Score

De Collin Credit Score is een gewogen score die is gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De score is gebaseerd op de financiële resultaten van de afgelopen jaren en op de prognoses 2016 t/m 2018 na investering. De overall score is Ruim voldoende.

Rentabiliteit

De historische rentabiliteit van deze lang bestaande onderneming, is op geconsolideerd niveau van BJ Tolhuis Beheer B.V. c.s. Goed. Door toenemende vraag zal de omzet in de komende jaren met gemiddeld meer dan 5% per jaar toenemen. De cash flow (netto resultaat voor belasting plus de afschrijvingen) over 2015 bedroeg € 400.000,- bij een vrije cash flow (na aflossingsverplichtingen) van ca. € 250.000,-. De cash flow zal op basis van omzettoename en efficiency verbeteringen in 2017 gaan toenemen naar meer dan € 520.000,-, bij een aflossingsdruk van € 280.000,-. In 2018 loopt de aflossingsdruk op naar € 340.000,-. De score komt uit op Goed.

Solvabiliteit

De solvabiliteit bedraagt per ultimo 2015 op geconsolideerd niveau van BJ Tolhuis Beheer B.V. 23% op een balanstotaal van € 4.300.000,- en zal eind 2017, op basis van prognose cijfers, zijn toegenomen tot 27,5% bij een balanstotaal van € 5.700.000,-.

De solvabiliteit is gelet op de lange historie van het bedrijf relatief gezien aan de lage kant, hetgeen mede een gevolg is van de management buy-out die in 2004 heeft plaatsgevonden. De financiering voor de overname van de aandelen is in zijn geheel afgelost. In de solvabiliteitsberekening is op geconsolideerd niveau van BJ Tolhuis Beheer B.V. c.s., rekening gehouden met de aanwezige stille reserve in het bedrijfsgebonden onroerend goed op basis van een recent taxatie rapport van dit onroerend goed (ter inzage verstrekt Collin Crowdfund). De stille reserve bedraagt € 445.000,-. Het balanstotaal neemt ten gevolge van de investering in de drukpers behoorlijk toe en desondanks, door winstinhouding de komende jaren, zal de solvabiliteit verbeteren. De score voor de solvabiliteit is Voldoende.

Liquiditeit

De current ratio (vlottende activa/vlottende passiva) is gebaseerd op de historische cijfers 2015 en prognose 2016 en 2017. De ratio bedraagt op basis van prognose cijfers 2016 en 2017 respectievelijk 1,8 en 1,2. Voorzichtigheidshalve hanteren wij de score Voldoende.

Samenvattend

Rentabiliteit: Goed

Solvabiliteit: Voldoende

Liquiditeit: Voldoende

Overall: Ruim voldoende

In de Collin Credit Score wordt geen rekening gehouden met de zekerheden die worden verkregen. Gezien de omvang van de financiering heeft Collin gemeend wel verpanding op de drukpers te vragen, naast de door de leverancier af te geven terugkoopverklaring en de non-onttrekkingsverklaring bij een solvabiliteit lager dan 30%, hetgeen naar inzicht van Collin veel comfort biedt.

Extra beloning

Investeerders vanaf € 2.500,- tot € 5.000,-, ontvangen, een uitnodiging voor een rondleiding met aansluitend een borrel en hapje.

Investeerders vanaf € 5.000,-, ontvangen een aparte uitnodiging voor een rondleiding met aansluitend een boottocht over de “Saen” met een borrel en een hapje. Het bedrijf Papierindustrie Adr. Dekker B.V. ligt aan de “Saen”. De boottocht zal u brengen naar de wereldberoemde “Zaanse Schans” te Zaandijk.

U zal in het voorjaar van 2017 worden uitgenodigd, nadat de 8 kleurendrukpers operationeel is.

Reacties

Het is een werkelijk schitterend mooi bedrijf waar wij voor € 25.000,- in meedoen.

Wel hebben wij nog wat vragen.

In de pitch staat een SWOT-analyse. Waar wil de directie de focus gaan aanbrengen: op de Weaknesses, Opportunities, de Strenghts of de Threats?

Investeringen in nieuwe technologie zijn zinvol als, en alleen als, er een beperkende factor van het bedrijf wordt doorbroken. Ligt de beperkende factor van de toename van de netto-winst van het bedrijf nou in het ontbreken van de nieuwe technologie? Of ligt de beperking eerder in de marketing, zoals de SWOT-analyse aangeeft?

De pitch geeft aan, dat sommige klanten uitwijken, omdat ze de 8-kleurendrukproducten willen; de pitch geeft ook aan, dat er een enorme spreiding is in de omzet door vele klanten, waarbij de grootste afnemer maximaal 5% van de omzet voor zijn rekening neemt.

Op dit moment heeft het bedrijf met de bestaande situatie nog voldoende overcapaciteit om de markt te bedienen: bij een enorme groei in de vraag naar de producten die thans worden geproduceerd kan het bedrijf nog capaciteit vrijspelen (zie SWOT: routing) , en desnoods nog uitwijken naar drie shifts. Hiermee lijkt de beperkende factor eerder in de marketing/verkoop te liggen dan in de “noodzaak” van nieuwe technologie.

Anderzijds kan de nieuwe machine mogelijk een klein percentage bestaande klanten vasthouden en extra omzet in een nagelegen markt aanboren, en mogelijk zorgen voor een beslissend competitief voordeel t.o.v. concurrenten.

Hoe is het management met het bovenstaande dilemma omgegaan en wat gaf de doorslag om te kiezen voor de nieuwe technologie i.p.v. focus op marketing? Is het management van mening, dat de aanschaf nieuwe 8-kleurendruk techniek voor een beslissend competitief voordeel gaat zorgen? Is het voordeel van deze techniek niet gemakkelijk te kopieren door de concurrentie?

Nog een laatste vraag: de bestaande machines voldoen nog steeds: waarom worden zij dan ontmanteld? Kunnen zij niet worden benut voor het realiseren van kortere doorlooptijden (= minder onderhanden werk) bij toenemende vraag vanuit de markt in de nabije toekomst?

We kijken met belangstelling uit naar uw reactie.

Met vriendelijke groeten,

Iwahn Apon

Wij zullen ons op alle 4 de onderdelen van de Swot gaan richten, eerste directe focus op Opportunitiess.

Ligt eerder in de marketing, zoals Swot aangeeft.

Klanten willen geen 8 kleuren, het is zo dat klanten bedrukkingen hebben die opgebouwd zijn uit meer dan 4 kleuren (full colour).

Op dit moment hebben wij alleen nog overcapaciteit als wij in 3 ploegen systeem gaan werken, 3 ploegen heeft niet de voorkeur, is een heel moeilijk te managen systeem.

Marketing wordt veelal door onze klanten gemaakt, de bedrukkingen hebben steeds vaker een private label opdruk bestaande uit 4 kleuren plus bijv. 2 steunkleuren.

De huidige drukpersen worden ontmanteld omdat ze economisch verouderd zijn, niet meer aan de huidge kwaliteitseisen voldoen.

De nieuwe drukpers genereert door zijn prestaties voldoende capaciteit voor de komende jaren.

Vincent Tol

Het bedrag is van dien aard dat het m.i. niet toereikend is om alleen te kijken naar een rapportje via Dun & Bradstreet. Is bekend hoe Uteco dit soort risico’s heeft afgedekt? Is Uteco bereid om hierover een verklaring te verstrekken?

* negatieve reserves (2013 verliesgevend, 2014 rondom break even)

* zware zekerheden aan de bank verstrekt

* negatief werkkapitaal

* hoge voorraad en hoge vorderingen

* geen liquide middelen

* EV bestaat ultimo 2014 vrijwel volledig uit agioreserve. Hoe is deze ontstaan? Door omzetting lening in kapitaal?

* hoe betrouwbaar is de prognose 2016? Hoe is dit gemeten? Kwaliteit inschatting management prognoses?

* negatieve reserves (2013 verliesgevend, 2014 rondom break even)

Op geconsolideerd niveau geeft dit een ander beeld. Gelet op het feit dat zowel de zusteronderneming en de houdstermaatschappij van “AD” kredietnemer zijn, is Collin wat de beoordeling betreft uitgegaan van de geconsolideerde cijfers. Boekjaar 2015 heeft qua omzet een stijging van de omzet laten zien van ruim 3% bij een ruim voldoende positieve CF.. In 2013 is geen sprake van een verlies doch sprake van een positief resultaat zowel geconsolideerd als enkelvoudig, hetgeen ook geldt voor 2014. De resultaten voor 2014 worden eenmalig gedrukt door de wettelijke eenmalige correctie aangaande de pensioenvoorziening. De omzet laat steeds een constante autonome groei zien van 4% per jaar zien. Tot en met mei 2016 is deze omzetstijging steeds gerealiseerd. Voorts zal de investering in de nieuwe accountmanager binnenkort zijn vruchten gaan afwerpen en zorgen voor een extra impuls aan de omzetstijging.

* zware zekerheden aan de bank verstrekt

De ABN AMRO heeft de zogenaamde secundaire zekerheden, naast een persoonlijke borgtocht van de DGA, o.b.v. verstrekt werkkapitaalfinanciering. Hier kan inderdaad gesteld worden dat de zekerheden t.o.v. het huidige obligo stevig zijn, maar stamt uit het verleden en is nimmer aangepast. De ING Bank, als financier van het bedrijfsgebonden onroerend goed, logischer wijs een 1e hypotheek op het pand. De persoonlijke borgtocht van de DGA wordt evenredig afgebouwd met de periodieke aflossing van de rekening courant.

* negatief werkkapitaal

Dit heeft zich in 2015 aanzienlijk verbeterd en zal verder verbeteren in de komende jaren. Het werkkapitaal per 31-12-2014 is ten opzichte van 31 december 2013 verbeterd, hetgeen zich in 2015 heeft doorgezet. Dit is expliciet in de jaarrekeningen toegelicht!

* hoge voorraad en hoge vorderingen

De voorraadpositie dient te worden gesplitst in grond- en hulpstoffen en voorraad gereed product. Wat dat eerste betreft is dit een normale voorraadtermijn en aangaande voorraad gereed product liggen deze goederen in het magazijn en op afroep beschikbaar voor de opdrachtgever. Er wordt op bestelling geproduceerd.

De debiteurenpositie is met een gemiddelde debiteurentermijn van 1 maand, zeer acceptabel.

* geen liquide middelen

Inderdaad weinig liquide middelen, maar wel voldoende ruimte in de werkkapitaalfinanciering van ABN AMRO. Zie ook punt 3 over de ontwikkeling van het werkkapitaal.

* EV bestaat ultimo 2014 vrijwel volledig uit agioreserve. Hoe is deze ontstaan? Door omzetting lening in kapitaal?

Ook hier hebben wij ons gebaseerd op de geconsolideerde cijfers op niveau van BJ Tolhuis Beheer BV en bij de berekening van de solvabiliteit rekening gehouden met de stille reserve in het bedrijfsgebonden onroerend goed. Percentage staan genoemd in de pitch. De agioreserve betreft het verschil tussen de waarde van de ingebrachte activa en passiva en de nominale waarde van de in 2002 geplaatste aandelen. Geen sprake dus van omzetting lening.

* hoe betrouwbaar is de prognose 2016? Hoe is dit gemeten? Kwaliteit inschatting management prognoses?

Een omzetgroei van 5% in 2016 t.o.v. 2015 kan als zeer realistisch worden ingeschat, gegeven de huidige marktomstandigheden. Aangezien de overige vaste kosten redelijk constant zijn, zal dit een positieve uitwerking hebben op de rentabiliteit van de onderneming. De nieuwe pers zal pas operationeel zijn in de loop van 2017 en pas dan zal dat ook de nodige besparingen opleveren. In de pitch staat een oordeel over de kwaliteit van het management. Prognoses voor de omzet in 2016 zijn tot en met mei 2016 gehaald (5% t.o.v. 2015) terwijl het hoogseizoen voor AD nog moet starten! Zie ook eerste punt.

Als ik op uw website rond kijk valt me op dat de site niet echt een eigentijdse presentatie van een modern bedrijf weergeeft. Voorbeelden als een zeer beperkte toelichting bij de nieuwsblokken en het ontbreken van taalkeuze bevreemden mij. Is een strategie om uw positionering op dit vlak verder aan te scherpen?

Wij hebben onlangs de firma 100% Leiden de opdracht gegeven om onze website up to date te maken.

Uw opmerkingen worden hierin meegenomen.

De werkkapitaalfinanciering is ondergebracht bij ABN Amro Bank, met als zekerheid verpanding op de bedrijfsinventaris, handelsvoorraden en debiteuren, naast een persoonlijke borgtocht van Vincent Tol van thans groot € 340.000,-, die ieder kwartaal met € 10.000,- wordt verlaagd en hoofdelijke aansprakelijkheid van BJ Tolhuis Beheer B.V.. ABN Amro Bank heeft schriftelijk bevestigd dat de nieuw aan te schaffen drukpers niet onder haar pandrecht op de inventaris valt, zodat deze verpand kan worden aan de investeerders bij Collin.

Twee vragen:

Vincent Tol geeft dus op dit moment van lening in totaal in privé een borgttocht van 490.000 euro af aan ABN en Collin investeerders. Is dit totale bedrag gedekt door bezit in prive niet zijnde in verband te brengen met bezit in de drukkerij bedrijven welke niets waard zullen zijn als het echt mis gaat?

Over het algemeen gaat het instaleren van nieuwe machines niet zonder slag of stoot. De werkkapitaalfinanciering is ondergebracht bij ABN Amro Bank. In hoeverre zit de firma op dit moment al tegen de limieten aan van het gebruik van dit werkkapitaal op de rekening courant? Is er nog ruimte om tegenslag te verwerken? Zijn er afspraken gemaakt over het niet opeens eenzijdig opzeggen van deze werkkapitaal overeenkomst aan de drukkerij tussen Collin en de ABN Amrobank?

(Denk aan de problemen bij een eerdere lening van Collin in deze)

Is er ook een D&B rapportage beschikbaar van BJ Tolhuis Beheer BV?

Zijn er ook jaarcijfers van 2015 beschikbaar? Eventueel in concept vorm?