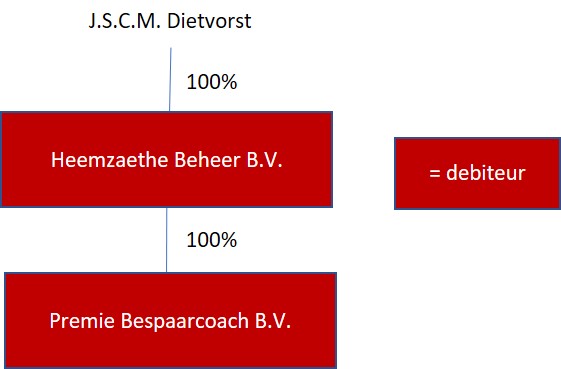

Premie Bespaarcoach B.V.

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Wijziging borgstelling ondernemer (van 50 naar 100%)

De hoogte van de borgstelling van de ondernemer Jeroen Dietvorst is verhoogd van € 150.000,- naar € 300.000,-. Hierdoor staat de ondernemer borg voor het volledige leenbedrag. Gezien de ruime overwaarde in privé is deze borgstelling, rekening houdend met de eerder afgegeven borgstelling, op dit moment materieel van aard.

07-06-2019

Collin Crowdfund

Premie Bespaarcoach (100% dochter van Heemzaethe Beheer B.V.) bedient, beheert en voert cross-selling uit op de assurantieportefeuilles van Heemzaethe Beheer B.V. Heemzaethe Beheer B.V. koopt de assurantieportefeuilles tegen een relatief gunstige prijs. De portefeuilles kenmerken zich door een gemiddeld lage polisdichtheid. Doordat Premie Bespaarcoach een strategie van ‘operational excellence’ hanteert kan het met lage kosten een maximale waardevermeerdering op de aangekochte portefeuilles realiseren. De ondernemer heeft uitgebreide ervaring met verzekeringen en customer service en weet met deze strategie een hoge klanttevredenheid te bereiken. Aldus is een rendabele en goed onderbouwde businesscase ontwikkeld.

De aankoop van de portefeuilles gebeurt in speciaal daarvoor ingerichte SPV’s (special purpose vehicle) oftewel bv’s welke speciaal voor deze transacties worden opgericht. Dit zijn Heemzaethe Portefeuille B.V. 1, 2, etc. Financiering van de aan te kopen portefeuilles vindt telkens (vooraf) plaats door in de betreffende bv aandelen uit te geven en obligatieleningen uit te schrijven.

Om de totale groei van Heemzaethe Beheer B.V. verder te versnellen is het plan opgevat om, naast acquisities in de verschillende Portefeuille bv’s, ook portefeuilles aan te kopen in Premie Bespaarcoach B.V. en deze te financieren met leningen van Collin Crowdfund. Dit is de tweede crowdfundcampagne, de ondernemer heeft de intentie om in 2019 nog meerdere campagnes met Collin te organiseren.

Financieringsbehoefte

De gevraagde financiering via Collin Crowdfund bedraagt € 300.000,-. De looptijd is 60 maanden , de eerste 12 maanden aflossingsvrij, daarna een aflossing van € 3.125,- per maand en een slottermijn van € 150.000,-. De rente bedraagt 7,0% gedurende de gehele looptijd.

Risico

De Dun & Bradstreet score voor deze aanvraag is Verhoogd risico. De Collin Credit Score is Ruim Voldoende. De debiteuren voor de financiering zijn Premie Bespaarcoach B.V. en Heemzaethe Beheer B.V. De ondernemer, de heer Dietvorst, geeft een persoonlijke borgtocht af van € 150.000,- die momenteel materiële waarde heeft. De rechten uit de door Premie Bespaarcoach aan te kopen portefeuille worden in eerste verband verpand aan de investeerders van Collin Crowdfund. Tenslotte wordt een bestaande rekening-courant-verhouding tussen de heer Dietvorst en Premie Bespaarcoach achtergesteld ten behoeve van de investeerders van Collin Crowdfund.

Leendoel

Om de totale groei van Heemzaethe Beheer B.V. verder te versnellen is het plan opgevat om, naast acquisities in de verschillende Portefeuille bv’s, ook portefeuilles aan te kopen in Premie Bespaarcoach B.V. en deze te financieren met leningen van Collin Crowdfund. Dit is de tweede crowdfundcampagne. De ondernemer heeft de intentie om in 2019 nog meer campagnes met Collin te organiseren.

Ondernemer

Jeroen Dietvorst (52) is direct na zijn studie Bedrijfskunde in 1989 als ondernemer gestart met het bedrijf BSC. Dat is een dienstverlener op het gebied van customer service (call centers). De onderneming is vanaf 1989 in 15 jaar gegroeid naar 2.000 medewerkers die per jaar werden circa 16 miljoen telefoontjes afhandelen en circa 20 miljoen e-mailtjes beantwoorden). Daarna heeft Jeroen de onderneming verkocht aan TPG. BSC bestaat nu onder de naam Cendris. Klantcontact en klantbediening zitten bij Jeroen in het hart. Voor Jeroen geldt daarbij ‘service = sales’ altijd als uitgangspunt. Vanaf 2006 is hij actief als commissaris, adviseur, en investeerder in diverse startups. In 2012/2013 is hij door Achmea voor de Divisie Direct (Centraal Beheer en FBTO) gedurende negen maanden ingehuurd om leiding te geven aan de afdeling customer service (750 medewerkers en meer dan 1 miljoen klantcontacten per jaar). Hij was vanaf 2013 als minderheidsaandeelhouder en adviseur betrokken bij Quintes Holding (assurantiekantoor en volmacht organisatie). In deze rol heeft hij gezien dat traditionele assurantiekantoren niet in staat zijn om particuliere klanten goed te bedienen. Een bedieningsmodel waarbij de klanttevredenheid achteruit holt en de winstgevendheid onder druk staat. Jeroen is ervan overtuigd dat particuliere klanten voor schadeverzekeringen géén behoefte hebben aan bezoek aan huis, dat ze behoefte hebben aan een goed advies (via telefoon, e-mail, WhatsApp, videoconferencing of online), dat ze alles goed geregeld willen hebben, dat ze zeker willen weten dat ze niet teveel betalen en dat als er iets is (een schade), het snel en goed geregeld wordt.

Onderneming

Kernprofiel

Premie Bespaarcoach B.V. bedient, beheert en voert cross-selling uit op de assurantieportefeuilles van Heemzaethe Beheer B.V. Heemzaethe Beheer B.V. koopt de particuliere schadeverzekeringsportefeuilles tegen een relatief gunstige prijs. De portefeuilles kenmerken zich door een gemiddeld lage polisdichtheid. Doordat Premie Bespaarcoach een strategie van ‘operational excellence’ hanteert kan het met lage kosten een maximale waardevermeerdering op de aangekochte portefeuilles realiseren. De ondernemer heeft uitgebreide ervaring met verzekeringen en customer service en weet met deze strategie een hoge klanttevredenheid te bereiken.

De aankoop van de portefeuilles gebeurt in speciaal daarvoor ingerichte SPV’s (special purpose vehicle) oftewel bv’s welke speciaal voor deze transacties worden opgericht. Dit zijn Heemzaethe Portefeuille B.V. 1, 2, etc. Financiering van de aan te kopen portefeuilles vindt telkens (vooraf) plaats door in de betreffende bv aandelen uit te geven en obligatieleningen uit te schrijven. Inmiddels zijn – na een voorbereiding in 2017 waarin ook investeerders zijn geworven – Heemzaethe Portefeuille 1 en 2 operationeel en is de funding voor Heemzaethe Portefeuille 3 geregeld. In totaal is hiermee zo’n € 13.500.000,- euro gefinancierd. Met deze financiering zijn de betreffende portefeuilles verkregen waarmee de omzet voor komende jaren al min of meer vaststaat.

Marktontwikkelingen

Consumenten worden kritischer, prijsbewuster en oriënteren zich steeds meer online. Klantenbinding wordt voor tussenpersonen belangrijker, maar ook steeds lastiger. De omzet en de marges van een tussenpersoon komen hierdoor onder druk te staan. Het overgrote deel van bestaande verzekeringen loopt nog via een assurantietussenpersoon. Bij schadeverzekeringen – waar geen sprake is van een provisieverbod – loopt nog altijd 80% van de omzet via tussenpersonen of de bank. Dit aandeel is al jaren stabiel.

Kansen

- Er is sprake van een enorm versnipperde markt met meer dan 5.200 kantoren (95% heeft minder dan drie werkzame personen).

- Veel kantoren hebben te maken met opvolgingsproblematiek en niet-renderende activiteiten.

- De traditionele intermediair is inefficiënt. Door te werken met een buitendienst zijn veel bezoeken onrendabel en kan maar op een fractie van de portefeuille aan goed beheer gedaan worden.

- Druk van wet- en regelgeving (AFM en DNB) leidt ertoe dat veel kleine kantoren zullen stoppen in de komende jaren.

- De traditionele intermediair maakt dubbele kosten. Onderstaand schema maakt dat duidelijk.

Al deze factoren hebben tot gevolg dat veel kantoren te koop staan en voor een relatief gunstige prijs verworven kunnen worden.

Onderscheidend vermogen

De onderneming heeft dan ook de volgende visie op klantbediening die perfect aansluit op de hierboven beschreven markttrends;

- Wij regelen het voor onze klanten

- Wij helpen onze klanten met al onze kennis

- Wij staan naast, voor en achter onze klanten

- Wij zijn aardig voor onze klanten

- Wij zijn dé ‘vergelijkingssite’ met persoonlijk contact en advies

Missie

Een verzekering afsluiten doe je niet voor je plezier. Echter mag het best leuk of in ieder geval gemakkelijk zijn, aldus Heemzaethe. Zij helpen de klanten als een persoonlijke assistent bij het uitzoeken van verzekeringen. Daarbij wordt als eerst gekeken naar de specifieke situatie, want geen klant is hetzelfde of heeft dezelfde wensen.

Je hebt de keuze uit alle verzekeringen bij alle maatschappijen. En bij Heemzaethe zien ze voor jou de bomen door het bos. Duidelijkheid gegarandeerd. Zo weet je dat alles goed geregeld is en dat alle voorwaarden duidelijk zijn. Je wordt op de hoogte gehouden van veranderingen en je wordt gewaarschuwd als iets beter kan. Dat gebeurt minstens één keer per jaar. Dat hoort bij de dienstverlening en kost je niets extra.

Structuur

Financieringsbehoefte

Investeringsoverzicht

| Aankoop assurantieportefeuille | € 300.000,- |

| Totaal en lening via Collin Crowdfund | € 300.000,- |

Leenbedrag: € 300.000,-

Rente: 7,0%

Looptijd: 60 maanden, 12 maanden aflossingsvrij met een slottermijn van € 150.000,-.

Er is momenteel een andere financiering aanwezig, welke ook middels Collin Crowdfund is gefinancierd. De afgegeven zekerheden en voorwaarden zijn als volgt:

- De debiteuren zijn Premie Bespaarcoach B.V. en Heemzaethe Beheer B.V.

- Jeroen Dietvorst geeft een persoonlijke borgstelling af voor € 300.000,-. Deze borgstelling heeft op dit moment materiële waarde.

- De rekening-courant-verhouding van de directie met Premie Bespaarcoach B.V. ter hoogte van € 90.000,- wordt achtergesteld ten behoeve van de investeerders van Collin Crowdfund. Gedurende de looptijd van de lening zal er geen aflossing plaatsvinden op de achtergestelde lening. De rente wordt wel betaald.

- De rechten uit de aan te kopen assurantieportefeuille door Premie Bespaarcoach B.V. worden verpand aan de investeerders van Collin Crowdfund.

Risico

Zekerheden en voorwaarden

- De debiteuren zijn Premie Bespaarcoach B.V. en Heemzaethe Beheer B.V.

- Jeroen Dietvorst geeft een persoonlijke borgstelling af voor € 300.000,-. Deze borgstelling heeft op dit moment materiële waarde.

- De rekening-courant-verhouding van de directie met Premie Bespaarcoach B.V. ter hoogte van € 130.000,- wordt achtergesteld ten behoeve van de investeerders van Collin Crowdfund. Gedurende de looptijd van de lening zal er geen aflossing plaatsvinden op de achtergestelde lening. De rente wordt wel betaald.

- De rechten uit de aan te kopen assurantieportefeuille door Premie Bespaarcoach worden verpand aan de investeerders van Collin Crowdfund.

Dun & Bradstreet

Collin Crowdfund werkt samen met het onafhankelijke creditratingbureau Dun & Bradstreet. De kwalificatie van Dun & Bradstreet wordt gebruikt als voorspellende indicator om bedrijfsrisico’s te bepalen. De kwalificatie voor Heemzaethe Beheer B.V. is Laag risico. De kwalificatie voor Premie Bespaarcoach B.V. is Verhoogd risico. Voor deze aanvraag hanteren we de kwalificatie Verhoogd risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De score is bepaald aan de hand van de voorlopige cijfers voor 2018 en prognoses voor 2019 en 2020 voor Premie Bespaarcoach B.V. De overall Collin Credit Score is Ruim Voldoende.

Rentabiliteit

De omzet is medio 2018 op gang gekomen en is per ultimo 2018 op € 392.000,- uitgekomen. Als gevolg van deze opstart bedraagt de operationele cashflow in 2018 negatief € 114.000,-. Dit tekort is voorzien en gefinancierd door de gebudgetteerde management fee’s niet uit te keren. In 2019 zet de opbouw van de omzet naar verwachting door met een volledig jaar beheer op Heemzaethe Portefeuille 1 en 2, evenals een gedeeltelijk jaar beheer op Heemzaethe Portefeuille 3. Ook zal er omzet worden gegenereerd middels de door de lening van Collin Crowdfund gefinancierde portefeuilles. De geprognosticeerde omzet voor 2019 bedraagt dan € 1.670.000,- met een operationele cashflow van € 245.000,-. In 2020 wordt een omzet begroot van € 2.270.000,- met een operationele cashflow van € 368.000,-. We hanteren voor de Rentabiliteit de score Ruim Voldoende.

Het voornemen is dat in 2019 meer portefeuilles door Premie Bespaarcoach aangekocht worden en met leningen door Collin Crowdfund gefinancierd worden. Met dit laatste voornemen is in de prognose nog geen rekening gehouden.

Solvabiliteit

De start van Premie Bespaarcoach is gefinancierd door het storten van € 100.000,- aandelenkapitaal. Het (aanloop)verlies van 2018 wordt gecompenseerd door het niet uitbetalen van managementfees. Deze managementfees worden aan de investeerder via Collin achtergesteld. Rekening houdende met deze achterstelling bedraagt de solvabiliteit ultimo 2018 99% bij een balanstotaal van € 105.000,-. De verwachting is dat de solvabiliteit per ultimo 2019 35% zal bedragen bij een balanstotaal van € 937.000,-. Ultimo 2020 wordt door de verwachte resultaten een solvabiliteit begroot van 50% op een balanstotaal van € 1.159.000,-. We hanteren voor de Solvabiliteit de score Ruim Voldoende.

Liquiditeit

De liquiditeit is ontspannen omdat de onderneming in het geheel met langlopende middelen is gefinancierd. Met de reeds aanwezige liquide middelen en andere kortlopende activa heeft dit tot gevolg dat de current ratio (vlottende activa/vlottende passiva) comfortabel is op dit moment. Zoals beschreven is de verwachting dat deze ratio ook in de nabije toekomst toereikend zal zijn. We hanteren voor de Liquiditeit de score Ruim Voldoende.

Samenvattend

Rentabiliteit: Ruim Voldoende

Solvabiliteit: Ruim Voldoende

Liquiditeit: Ruim Voldoende

Overall: Ruim Voldoende

Extra beloning

Iedere investeerder ontvangt op al haar particuliere schadeverzekeringen die Premie Bespaarcoach B.V. kan bemiddelen, voor het eerste jaar de volledige provisie retour. Er verandert verder niets aan uw verzekeringen, u blijft bij dezelfde verzekeringsmaatschappij. Premie Bespaarcoach bemiddelt voor 24 maatschappijen, waaronder alle grote maatschappijen. Vanzelfsprekend ontvangt u van Premie Bespaarcoach ook gedurende het eerste jaar de volledige dienstverlening (schadebegeleiding, bemiddeling, beheer, periodieke controle van het verzekeringspakket en advies). De provisie is onderdeel van de premie die betaald wordt en bedraagt gemiddeld 20%.

Een gemiddeld huishouden betaalt per jaar zo’n 1.500 euro verzekeringspremie (inclusief autoverzekering). In dit voorbeeld ontvangt u bij een gemiddelde provisie van 20% over het eerste jaar van Premie Bespaarcoach dan € 300,- retour. Bij een investering van € 500,- heeft u dan in het eerste jaar een extra rendement van 60% op uw investering. Door aanspraak te maken op deze beloning zal uw anonimiteit opgeheven worden in verband met de benodigde adresgegevens.

Reacties

Bedankt voor uw vraag.

De persoonlijke borgstelling die door de heer Dietvorst wordt afgegeven ten behoeve van deze crowdfundlening bedraagt € 150.000,-. De reden dat u twee verschillende bedragen ziet staan in de pitch, is omdat de zekerheden van de vorige crowdfundlening van eerder dit jaar ook worden benoemd. Op dit moment hebben deze borgstellingen een ruime materiële waarde.

Met vriendelijke groet,

Collin Crowdfund

Hartelijk dank voor uw vragen.

In de eerste 12 maanden wordt niet afgelost, omdat dan de conversie van de portefeuille plaatsvindt. Ook is er hier gekozen voor een slottermijn van € 150.000,-, omdat in de strategie van de ondernemer de assurantieportefeuilles hun eigen kapitaallasten moeten opbrengen. Dit maakt de snelle groei van de onderneming mogelijk. Wij vinden dit verantwoord, omdat de ondernemer een persoonlijke borgstelling afgeeft voor de helft van het leenbedrag, die op dit moment in zeer ruime mate materieel is.

Met vriendelijke groet,

Collin Crowdfund