Sultan CRM

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

De gedeeltelijk hypothecair gedekte financiering dient voor de verruiming van het werkkapitaal en de uitbreiding van het personeelsbestand. Sultan CRM is in januari 2011 opgericht door Jos Nijsen en Jean Paul Teunisse. Zij hebben elkaar leren kennen bij hun eerste werkgever in 1985. Na enkele jaren zijn zij hun eigen weg gegaan en hebben in 2011 besloten weer samen te gaan werken in een eigen bedrijf. De activiteiten bestaan uit het ontwikkelen van (CRM) informatiesystemen en het trainen van medewerkers teneinde aan het succes van een organisatie bij te dragen.

Financieringsbehoefte

De totale financieringsbehoefte en de gevraagde financiering via Collin Crowdfund bedraagt € 100.000,-. De looptijd is 48 maanden met een lineaire maandelijkse aflossing. De rente bedraagt 8% gedurende de gehele looptijd.

Risico

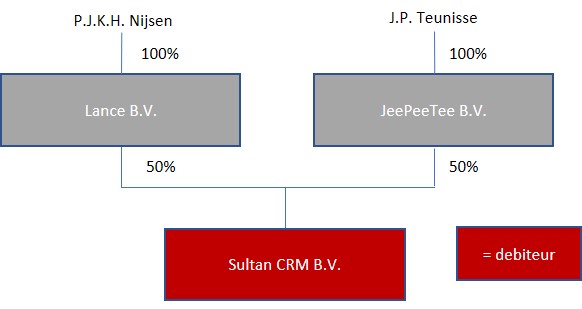

Dun & Bradstreet geeft Sultan CRM B.V. de kwalificatie Laag risico. De Collin Credit Score is Voldoende. De debiteur is Sultan CRM B.V. Er wordt een zesde hypothecaire inschrijving ter hoogte van € 100.000,- op het woonhuis van de heer P.J.H.K. Nijsen verkregen ten behoeve van de investeerders van Collin Crowdfund. De hypothecaire schuld op het woonhuis is momenteel € 441.000,-. De volledige hypothecaire voorbelasting op het onroerend goed is € 660.000,-. De vrije verkoopwaarde van het pand is € 500.000,- waardoor de hypothecaire inschrijving van Collin Crowdfund voor de helft materieel is. De heren J.P. Teunisse en P.J.K.H. Nijsen geven een gezamenlijke persoonlijke borgstelling af voor € 100.000,-. Deze borgstelling heeft op dit moment morele waarde. Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van Sultan CRM B.V. mogen plaatsvinden, zolang de solvabiliteit 30% of lager is.

Leendoel

Vanuit de personal holdings en privé zijn de ontwikkelingskosten afgelopen jaren gefinancierd. Voor het benodigde werkkapitaal in verband met financiering van de groei van het bedrijf en de uitbreiding van het personeelsbestand wordt er een lening van € 100.000,- bij de investeerders van Collin Crowdfund gevraagd.

Ondernemer

Jos Nijsen (56) is al 32 jaar actief in het bedrijfsleven, voornamelijk in de wereld van de ICT. Als Country Manager voor de Benelux was hij samen met een team van verkopers en consultants verantwoordelijk voor de Business Development binnen deze regio. In deze periode heeft de ondernemer ondervonden wat verandering binnen organisaties inhoudt. Veranderingen zijn vaak het gevolg van zowel technologische ontwikkelingen als veranderende regelgeving. Deze veranderingen én de hierdoor noodzakelijke ICT-oplossingen vragen om een verandering in denken, gedrag en uitvoering. De praktijk heeft uitgewezen dat organisaties die in staat zijn om deze verandering te realiseren, vaak ook in staat zijn om op andere organisatorische gebieden slagvaardig te handelen. Het snel kunnen inspelen op veranderingen zegt iets over de beleving en de daadkracht van een organisatie én haar medewerkers. Deze ervaringen van Nijsen liggen ten grondslag aan de producten en diensten van Sultan CRM.

Jean Paul Teunisse (54) is al zijn gehele werkzame leven actief op het gebied van softwareontwikkeling. Na geslaagde projecten bij ondernemingen als ING, Akzo en KLM was Jean Paul Teunisse ook als ondernemer succesvol. Zijn laatste bedrijf was met name actief op het gebied van software voor Customer Relations Management (CRM). De ervaring die hij in de afgelopen 32 jaar heeft opgedaan op ICT-gebied vormt de basis van de ICT-dienstverlening van Sultan CRM.

In januari 2011 besloot de heer Teunisse met de heer Nijsen om de handen ineen te slaan. Samen hebben zij een uniek dienstenpakket ontwikkeld op het gebied van CRM.

Onderneming

Kernprofiel en doelgroep

Ten aanzien van de CRM markt biedt Sultan CRM een combinatie van producten en diensten aan die zowel de markt voor opleiders, de markt voor dienstverleners, als de markt voor leveranciers/fabrikanten bestrijkt. Deze combinatie mag uniek worden genoemd. Te meer omdat er nagenoeg geen fabrikant van CRM software te vinden is die deze combinatie van producten en diensten kan aanbieden.

Sultan CRM richt zich met name op het MKB-segment en accountantskantoren. Accountantskantoren hebben veelal nog geen goede CRM-systemen. De applicatie is tot stand gekomen mét accountants vóór accountants.

Missie

De missie van Sultan CRM is om binnen een afzienbare periode een nieuwe generatie CRM van Nederlandse bodem neer te zetten, die buiten het feit dat het gebruiksvriendelijk is, ook nog eens betaalbaar blijkt.

Visie en doelstellingen

Sultan CRM zal met haar unieke product/dienstcombinatie als doelstelling hebben haar marktaandeel binnen het MKB-segment te vergroten. Binnen die markt is behoefte aan een betrouwbare en betaalbare maatwerkoplossing van Nederlandse bodem. Er zijn in de komende vijf jaar extra consultants geprognosticeerd om de gewenste groei vorm te geven.

Positionering in markt

De industrie-analisten zijn verdeeld over het toekennen van marktaandeel aan de verschillende CRM fabrikanten. Er zijn eigenlijk drie typen aanbieders te onderscheiden:

- De traditionele aanbieders van business software (IBM, SAP, Microsoft, Oracle).

- De aanbieders van uitsluitend CRM software (Sales Force Dot Com, Super Office, Perfect View, Archie, Sage, etc.)

- De aanbieders van CRM software in combinatie met maatwerkoplossingen zoals Sultan CRM.

De eerste en tweede groep aanbieders vind je met name terug in de top 500 bedrijven van Nederland, waar op basis van reeds lange relaties en naamsbekendheid voor een oplossing wordt gekozen.

Sultan CRM zal zich met haar unieke product/dienstcombinatie richten op het MKB-segment en de accountancy branche waar behoefte is aan een betrouwbare en betaalbare maatwerkoplossing van Nederlandse bodem.

Concurrentiepositie en onderscheidend vermogen

De volledige productontwikkeling vindt in eigen huis plaats. De wijze waarop de producten tot ontwikkeling komen is vastgelegd in een zogenaamd framework. Hierdoor is Sultan CRM in staat om sneller applicaties of delen van applicaties te (ver)bouwen. Dit is efficiënt en kan bovendien ook leiden tot een kostenreductie bij de afnemer.

Sultan CRM streeft ernaar om één keer per kwartaal een nieuwe release van haar CRM oplossing uit te brengen. Door het rechtstreekse contact dat zij als ontwikkelaar met de eindgebruiker hebben, zijn zij altijd op de hoogte van de laatste wensen en behoeften uit de community/markt. Hierdoor zijn de klanten altijd voorzien van de laatste updates op het gebied van CRM.

Sultan CRM onderscheidt zich ten opzichte van andere aanbieders doordat zij niet alleen klanten ondersteunt met een CRM applicatie, maar ook haar klanten helpt bij het ontwikkelen van een duidelijke CRM strategie.

Structuur

Financieringsbehoefte

Investeringsoverzicht

| Werkkapitaal | € 50.000,- |

| Voorfinanciering (salaris)kosten | € 30.000,- |

| Onvoorzien | € 20.000,- |

| Totaal en lening via Collin Crowdfund | € 100.000,- |

Leenbedrag: € 100.000,-

Rente: 8%

Looptijd: 48 maanden met een lineaire maandelijkse aflossing.

Risico

Zekerheden en voorwaarden

- De debiteur is Sultan CRM B.V.

- Er wordt een zesde hypothecaire inschrijving ter hoogte van € 100.000,- op het woonhuis van de heer P.J.H.K. Nijsen verkregen ten behoeve van de investeerders van Collin Crowdfund. De hypothecaire schuld op het woonhuis is momenteel € 441.000,-. De volledige hypothecaire voorbelasting op het onroerend goed is € 660.000,-. De vrije verkoopwaarde van het pand is € 500.000,- waardoor de hypothecaire inschrijving van Collin Crowdfund voor de helft materieel is.

- De heren J.P. Teunisse en P.J.K.H. Nijsen geven een gezamenlijke persoonlijke borgstelling af voor € 100.000,-. Deze borgstelling heeft op dit moment morele waarde.

- Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van Sultan CRM B.V. mogen plaatsvinden, zolang de solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 30% of lager is.

Dun & Bradstreet

Dun & Bradstreet geeft Sultan CRM B.V. de kwalificatie Laag risico. Voor deze aanvraag hanteren we de score Laag risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit, en gebaseerd op de gerealiseerde cijfers over 2017 en prognoses voor 2018 en 2019. De Collin Credit Score komt uit op Voldoende.

Rentabiliteit

In boekjaar 2017 was als gevolg van de financiering van de ontwikkelingskosten nog sprake van een netto cashflowtekort van ruim € 35.000,- bij een gerealiseerde omzet van € 123.000,-. De accountant heeft op basis van de reeds gesloten orders en de te verwachten orders een realistische prognose gemaakt die uitgaat van een verwachte omzet in 2018 van € 347.000,- en een genormaliseerde cashflow van € 96.000,- (score Excellent). Omdat de prognose nog gerealiseerd dient te worden, hebben wij de score voor de Rentabiliteit vastgesteld op Voldoende.

Solvabiliteit

De solvabiliteit is als gevolg van het verlies in boekjaar 2017 negatief (score Matig). Na realisatie van de prognose zal de solvabiliteit ultimo 2018 uitkomen op ruim 30% bij een balanstotaal van € 172.000,- met een score Ruim voldoende. Ter versterking van de solvabiliteit is Sultan CRM thans in een vergevorderd gesprek met een strategische aandeelhouder die een aandelenbelang wil verwerven van 25% en additioneel risicodragend vermogen wil inbrengen. Wij hebben dit in de bepaling van de score voor de solvabiliteit niet meegenomen. Op dit moment hanteren we voor de Solvabiliteit de score Matig.

Liquiditeit

De current ratio (vlottende activa/vlottende passiva) kwam ultimo 2017 uit op 0,5, ofwel score Matig. Ultimo 2018 zal de current ratio door een toename van de vlottende activa uitkomen op 3,1. Dit komt overeen met een score Excellent. Mede door de orderportefeuille hebben wij de score van de Liquiditeit vastgesteld op Voldoende.

Samenvattend

Rentabiliteit: Voldoende

Solvabiliteit: Matig

Liquiditeit: Voldoende

Overall: Voldoende