t Schippershuis & Tsjerke

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Suzanne Kloosterman is sinds januari 2017 bedrijfsleidster van de Harbour Club Terherne en zag al snel dat er in het bedrijf ruimte voor verbetering was; voornamelijk op het gebied van kwaliteit en service. Toen de vorige eigenaar haar in augustus 2017 de mogelijkheid bood om het bedrijf over te nemen, greep ze deze dan ook met beide handen aan. Vanaf die tijd heeft de onderneemster hard gewerkt aan herstel in vertrouwen, onder andere door de bruiloftsarrangementen completer en inzichtelijker te maken en de service sterk te verbeteren. Het terugkerende vertrouwen wordt onderstreept door goede boekingen voor bruiloften in 2018. In februari 2018 zal de Harbour Club Terherne de naam veranderen in ’t Schippershuis. De kracht is dat er een totaalconcept geboden wordt: trouwen in een kerkje, in het huwelijksbootje stappen, feest en diner in het restaurant en een hotelovernachting.

Financieringsbehoefte

De totale financieringsbehoefte is € 175.000,-. Dit wordt gedeeltelijk gefinancierd middels een achtergestelde lening van € 50.000,- door de vader van de onderneemster. De gevraagde financiering via Collin Crowdfund bedraagt € 125.000,-. De looptijd is 60 maanden met een lineaire maandelijkse aflossing. De rente bedraagt 8,0% gedurende de gehele looptijd.

Risico

De Dun & Bradstreet score is Verhoogd risico. De Collin Credit Score is Ruim voldoende. De debiteuren zijn Wolding Groep B.V., Fross B.V. en Tsjevenement B.V. De inventaris en voorraad worden in tweede verband verpand aan de investeerders van Collin Crowdfund. Suzanne Kloosterman geeft een borgstelling af voor € 50.000,-, welke op dit moment morele waarde heeft. De heer K. Kloosterman (vader) geeft een borgstelling af voor € 25.000, welke op dit moment materieel van aard is. De lening van € 50.000,- van de heer K. Kloosterman wordt achtergesteld ten opzichte van de crowdfundlening van Collin Crowdfund.

Leendoel

De lening zal worden aangewend voor de overname van de bedrijfsinventaris welke nu nog gehuurd wordt. Dit levert een besparing op van € 15.000,-, alsmede een korting op de huur van het vastgoed van € 10.000,- op jaarbasis.

Ondernemer

Suzanne Kloosterman (1993) heeft in 2013 haar opleiding International Hospitality aan de Stenden University te Leeuwarden behaald. In 2015 heeft zij vervolgens haar minors Event Management en E-business afgerond. Gedurende en na haar studie heeft zij als ZZP-er in de horeca gewerkt en uitgebreide ervaring opgedaan. Het laatst was zij als bedrijfsleidster in onderhavige onderneming werkzaam tot zij in augustus 2017 de kans kreeg om het bedrijf over te nemen. Suzanne, die in een ondernemersgezin is opgegroeid heeft deze kans aangegrepen. Suzanne beheerst alle noodzakelijke aspecten voor het leiden van een horecabedrijf als deze en heeft de bijbehorende prettige, warme en gastvrije persoonlijkheid.

Onderneming

De Harbour Club Terherne is in het seizoen zeven dagen per week geopend voor ontbijt, koffie, lunch, borrel en diner. Het is gelegen in het hart van het watersportdorp Terherne (gelegen aan het Sneekermeer) naast de attractie “Kameleondorp”. Het sfeervolle restaurant en driesterren hotel is gevestigd in het voormalige Schippershuis en heeft een gezellige loungehoek met open haard, grote leestafel en gezellige terrassen aan het water. Boven het restaurant is een kleinschalig hotel met tien luxe en compleet uitgeruste kamers.

Tsjerke biedt de mogelijkheid om in een sfeervol kerkje te trouwen en vervolgens in het huwelijksbootje naar de Harbour Club Terherne te gaan voor het feest en diner. Het bedrijf moet binnen drie jaar dé trouwlocatie van Friesland worden. De aangevraagde financiering maakt het mogelijk om eigenaar van de bedrijfsinventaris te worden en door de forse besparing op de huur een behoorlijke rendementsverbetering te maken.

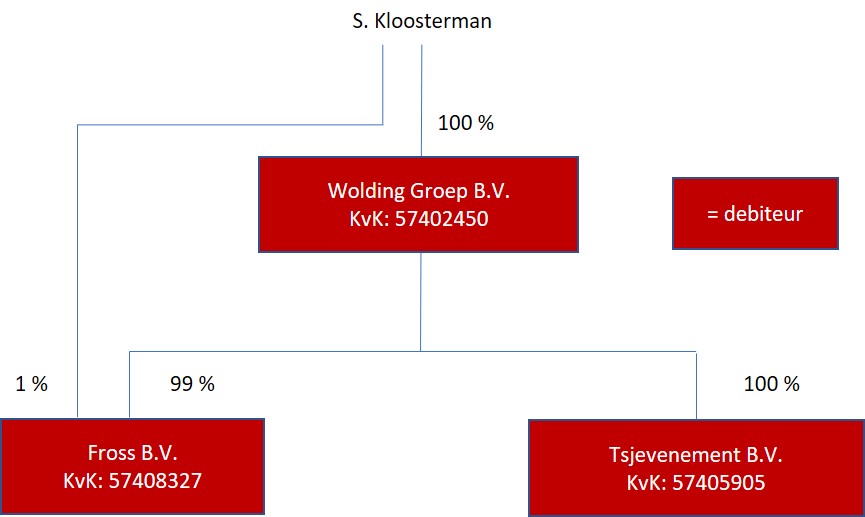

Juridische structuur

Financieringsbehoefte

Investeringsoverzicht

| Overnamesom bedrijfsinventaris | € 175.000,- |

| Achtergestelde lening K. Kloosterman | € 50.000,- |

| Lening via Collin Crowdfund | € 125.000,- |

Leenbedrag: € 125.000,-

Rente: 8.0 %

Looptijd: 60 maanden, lineaire maandelijkse aflossing

Er is een bestaand rekening-courant krediet ad € 50.000,- verstrekt door de Rabobank. De Rabobank heeft een eerste verpanding van roerende zaken van het bedrijf. Het rekening-courant krediet wordt jaarlijks ingeperkt met € 5.000,-.

Risico

Zekerheden en voorwaarden

- De debiteuren zijn Wolding Groep B.V., Fross B.V. en Tsjevenement B.V.

- De (huidige en toekomstige) inventaris en voorraad van Wolding Groep B.V., Fross B.V. en Tsjevenement B.V. worden in tweede verband verpand aan de investeerders van Collin Crowdfund.

- Suzanne Kloosterman geeft een persoonlijke borgstelling af voor € 50.000,-. Deze borgstelling heeft op dit moment morele waarde.

- De heer K. Kloosterman (vader) geeft een persoonlijke borgstelling af voor € 25.000,-. Deze borgstelling geeft op dit moment materiële waarde.

- De lening van de heer K. Kloosterman ter hoogte van € 50.000,- wordt achtergesteld ten behoeve van de investeerders van Collin Crowdfund. Gedurende de looptijd van de lening zal er geen aflossing plaatsvinden op de achtergestelde lening. De rente wordt wel betaald.

- Ten behoeve van de lening via Collin Crowdfund wordt er een overlijdensrisicoverzekering afgesloten op het leven van A.S. Kloosterman voor een bedrag van minimaal € 125.000,-. Deze is gelijk aan de looptijd van de lening via Collin Crowdfund. Deze wordt verpand aan de investeerders van Collin Crowdfund

Dun & Bradstreet

Dun & Bradstreet geeft Wolding Groep B.V., Fross B.V. en Tsjevenement B.V. allen een score Verhoogd risico. Voor deze aanvraag hanteren wij logischerwijs de score Verhoogd risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. Voor de beoordeling is uitgegaan van de door een administratiekantoor opgestelde prognoses voor 2017, 2018 en 2019 van Fross B.V. (geconsolideerd). De overall Collin Credit Score is Ruim voldoende.

Rentabiliteit

Aan het einde van 2017 is de omzet conform prognose € 685.000,- met een netto cashflowoverschot van € 63.000,- (score Excellent). Na de verstrekking van de crowdfundlening dalen in 2018 de jaarlijkse huurverplichtingen met € 24.000,-. Ultimo 2018 wordt een omzet geprognotiseerd van € 719.000,-, waarna een netto cashflowoverschot resteert van € 63.000,- na de aflossingsverplichtingen. Dit resulteert wederom in een score Excellent. Naar verwachting zal de omzet verder groeien in 2019 naar € 755.000,- met een netto cashflowoverschot van € 99.000,- wat opnieuw correspondeert met de score Excellent. Gezien het recente trackrecord stellen wij voorzichtigheidshalve de score voor de Rentabiliteit vast op Ruim voldoende.

Solvabiliteit

In de geconsolideerde balans per 31 december 2017 bedraagt de solvabiliteit naar verwachting 36% met een eigen vermogen van € 119.000,- ten opzichte van het totale vermogen van € 330.000,-. Dit heeft een score Ruim Voldoende tot gevolg. Ultimo 2018 groeit het eigen vermogen naar € 175.000,- met een solvabiliteitsratio van 53% zoals geprognotiseerd (score Excellent). Door het toevoegen van het resultaat aan het eigen vermogen bedraagt het eigen vermogen eind 2019 naar verwachting € 204.000,- met een solvabiliteit van 73% met een score Excellent. De goede ratio wordt onder meer veroorzaakt doordat de nieuwe onderneemster de overgenomen rekening courant van de directie heeft kunnen terugbrengen door privé stortingen (bijna € 60.000,-) en ingehouden salaris. Conform de begroting wordt dit verder teruggebracht in 2018 en 2019. Wij stellen de score voor de Solvabiliteit op dit moment vast op Ruim voldoende.

Liquiditeit

De weergave van de liquiditeit op 31 december van ieder kalenderjaar, dus in de winterperiode van dit seizoenbedrijf, geeft een enigszins vertekend beeld. De kortlopende verplichtingen worden namelijk in deze periode gefinancierd door met name vooruitbetaalde bruiloften. De begroting voor 2017 laat een current ratio zien van 0 met een score Matig. Door het opbouwen van een buffer is de current ratio ultimo 2018 naar verwachting 0,8 (score Matig). Door de toename van de beschikbare liquide middelen en de afname van het vreemd vermogen wordt de current ratio eind 2019 begroot op 5,7, wat een score Excellent tot gevolg heeft. De liquiditeitsprognose voor 2018 laat gedurende het hele jaar zien dat binnen de door de Rabobank ter beschikking gestelde kredietlimiet gebankierd kan worden, wat een stabieler beeld geeft. De Liquiditeit zal naar verwachting in de komende jaren dusdanig verbeteren dat vooruitbetaalde bruiloften alsdan op de spaarrekening gestald kunnen worden. Derhalve is het acceptabel om de score voor nu vast te stellen op Voldoende.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Ruim voldoende

Liquiditeit: Voldoende

Overall: Ruim voldoende

Extra beloning

De volgende waardebonnen worden verstrekt:

- Investeerders van Collin vanaf € 500,- tot en met € 4.500,- ontvangen een voucher voor een high-wine voor twee personen (twee glazen wijn per persoon en diverse hartige streek hapjes)

- Investeerders van Collin vanaf € 5.000,- ontvangen een voucher voor een overnachting in een luxe suite voor twee personen inclusief een driegangen diner met een wijn arrangement en een ontbijt.

De waardebon/voucher/uitnodiging* zal digitaal worden verzonden via Collin Crowdfund, aangezien de investeerders anoniem zijn ten opzichte van elkaar en de ondernemer.

Door aanspraak te maken op deze beloning zal uw anonimiteit opgeheven worden in verband met de benodigde adresgegevens voor de fysieke verzending.