Tekenplus

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Tekenplus B.V. is een bouwkundig tekenbureau te Gorinchem dat zorgt voor inzicht en overzicht van het vastgoedbezit van woningcorporaties, gemeenten en diverse vastgoedbeheerders. Het bedrijf is opgericht door Jos en Mariska Boetekees. Tekenplus realiseert met haar BIM (Bouw Informatie Model) software aantoonbare kostenbesparing en gemak voor haar klanten. Tekenplus is een sociaal bewogen onderneming. Ze biedt bouwkundigen en andere mensen met een afstand tot de arbeidsmarkt in samenwerking met het UWV en gemeenten een werkplek. De werkzaamheden bestaan uit het digitaliseren van informatie en verrijking van databases van gebruikers. Zo heeft Tekenplus al voor zo'n 40 mensen kunnen bijdragen aan een mooie toekomst.

Financieringsbehoefte

Tekenplus maakt een sterke groei door. In 2015 is een omzetgroei van 30% gerealiseerd die zich in 2016 voortzet. De totale investeringsbehoefte komt voort uit werkkapitaal, investering in hardware, uitbreiding en inrichting van kantoorruimte en een beperkte herfinanciering van een bestaande lening. De gevraagde financiering bedraagt € 280.000,-. De looptijd is 48 maanden met een lineaire maandelijkse aflossing. De rente is 8%.

Structuur

Tekenplus B.V. telt inmiddels zo'n 24 medewerkers, waarvan 11 met een afstand tot de arbeidsmarkt. De operationele aansturing wordt uitgevoerd door twee meewerkend coördinatoren. Zij zorgen voor werkverdeling en dagelijkse aansturing. Deze twee coördinatoren worden door een ervaren externe coach begeleid in het ontwikkelen van leidinggevende en managementcapaciteiten. Deze structuur beperkt de afhankelijkheid van Jos en Mariska.

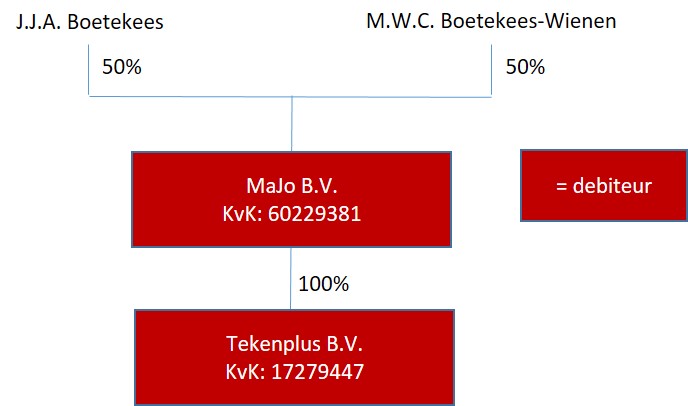

Tekenplus B.V. kent een eenvoudige organisatiestructuur. Jos en Mariska Boetekees zijn samen via hun holding MaJo B.V. 100% eigenaar van Tekenplus.

Risico

Dun & Bradstreet noteert een Verhoogd risico, omdat het bedrijf één verlieslatend jaar 2014 heeft gekend. Het rendement is hersteld in 2015. Deze cijfers zijn echter nog niet gedeponeerd, waardoor de Dun & Bradstreet score niet het actuele beeld laat zien. De Collin Credit Score is Ruim voldoende. De debiteur voor de lening is Tekenplus B.V. en MaJo B.V. Er wordt door de eigenaren een gezamenlijke persoonlijke borgstelling afgegeven ter hoogte van het volledige leningbedrag van € 280.000,-. Er wordt een non-onttrekkingsverklaring voor MaJo B.V. afgegeven t/m een solvabiliteit van 35%.

Video Pitch

Leendoel

De door Tekenplus gevraagde financiering van € 280.000,- is voor het opvangen van de omzetgroei. Hiermee wordt voorzien in benodigd werkkapitaal, wordt er geïnvesteerd in de inrichting van een grotere kantoorruimte en in hardware waarmee medewerkers optimaal kunnen werken met de applicaties van Tekenplus. Tevens wordt een deel van een lening van een externe financier geherfinancierd.

Ondernemer

Jos Boetekees (51) heeft zijn werkervaring opgedaan op het gebied van sales en ICT. Ruim 10 jaar geleden heeft hij, als minderheidsaandeelhouder (15%) bij Logitram Software, de eerste stappen naar het ondernemerschap gemaakt. In 2011 zijn Jos en Mariska gestart met de voorloper van Tekenplus (Tekenstroom). Jos is een gedreven persoonlijkheid en van nature een netwerker. Zijn innovatief denkvermogen en oplossingsgerichtheid maken hem tot een gewaardeerde gesprekpartner. Jos is begaan met mensen en is er trots op mensen met een afstand tot de arbeidsmarkt binnen zijn bedrijf weer een toekomst te kunnen bieden. Zijn visie is gericht op de lange termijn. Hij is binnen Tekenplus verantwoordelijk voor externe relaties en verkoop.

Mariska Boetekees-Wienen (46) heeft haar opleiding en werkervaring opgedaan op het financiële en managementvlak. Ze is een goede tegenhanger voor Jos. Mariska is verantwoordelijk voor kwaliteitsbewaking, boekhouding, interne managementinformatie en taken op HR-gebied. Mariska's drijfveer is te kunnen bijdragen aan de groei van het zelfvertrouwen van de medewerkers bij Tekenplus met een afstand tot de arbeidsmarkt.

Jos en Mariska zijn ruim 25 jaar getrouwd en zijn als ondernemersechtpaar complementair aan elkaar. Ze hebben twee kinderen. De persoonlijke ervaring met hun zoon heeft hen geïnspireerd Tekenplus als social enterprise te laten groeien.

Onderneming

Tekenplus (www.tekenplus.nl), zoals de naam al doet vermoeden, tekent. Bouwkundig, om precies te zijn. Maar Tekenplus doet nog veel meer; ‘plus’ staat voor de meerwaarde die wij onze relaties bieden. Naast tekenen in alle fasen kunnen wij o.a. vastgoed opmeten en van een energielabel voorzien. Wij helpen organisaties, die over veel vastgoedeenheden beschikken bij het organiseren, structureren en beheren van de informatie die betrekking heeft op vastgoed. Het écht op weg helpen met Resultaatgericht Vastgoedonderhoud (RVGO). Met eerlijke adviezen en betaalbare hulp. Tekenplus is werkzaam voor woningcorporaties, gemeenten, zorginstellingen en diverse vastgoedbeheerders.

In onze bedrijfsvoering staat het sociale aspect voorop. Ons doel is bouwkundigen en andere mensen met een afstand tot de arbeidsmarkt weer actief deel te laten nemen aan het arbeidsproces. Dit doen wij in samenwerking met het UWV en gemeenten. Wij zijn aangesloten bij Social Enterprise (www.social-enterprise.nl): een platform dat organisaties onderzoekt en beoordeelt op sociale betrokkenheid en maatschappelijke doelstellingen. Bij Tekenplus kunnen mensen met een afstand tot de arbeidsmarkt ingezet worden voor het digitaliseren van informatie en verrijking van databases van gebruikers.

Tekenplus B.V. is partner voor vastgoedbeheer en zorgt voor inzicht en overzicht van het vastgoedbezit van woningcorporaties, gemeenten en partijen die vastgoed beheren. Dit wordt gedaan door in een 2D/3D-omgeving alle details van een object (zoals een verhuurde woning) vast te leggen. Tekenplus levert diensten op het gebied van:

- Digitaliseren en beheren van papieren tekeningen.

- Opwaarderen van papieren tekeningen naar een 3D-digitale omgeving, waarmee het beheer vergemakkelijkt en efficiënter wordt. Tekenplus realiseert hiermee circa 10 à 15% besparing op onderhoud- en beheerkosten.

- Ontsluiting van de 2D of 3D-informatie via software op een webbased platform, waarmee de beheerder direct een object in beeld kan krijgen en het nodige onderhoud of vervanging kan regelen. Zelfs een eindgebruiker (huurder) kan via een klantportaal aangeven waar onderhoud of vervanging noodzakelijk is.

- Tekenplus ontwikkelt daarnaast 3D-presentaties voor nog te bouwen of te renoveren objecten, kan vastgoed inmeten volgens normeringen en detacheert medewerkers bij opdrachtgevers.

Historie Tekenplus B.V.

Tekenplus is ontstaan vanuit de sterke affiniteit van Jos met de corporatiewereld en zijn sociale gedachte. Jos voerde de technische en operationele zaken aan bij de onderneming Tekenstroom B.V. met hoofdvestiging in Leeuwarden. Echter, door een verschil van inzicht met de toenmalige statutaire directeur heeft Jos zich in mei 2013 afgescheiden en zijn beide partijen separaat doorgegaan. Jos en Mariska hebben toen hun bestaande holding omgevormd naar een werkmaatschappij en zijn Tekenplus gestart en realiseerden hiermee hun gezamenlijke onderneming. In juli 2013 ging Tekenstroom B.V. failliet en namen Jos en Mariska de boedel, klanten en personeel over. Waardoor Tekenplus ook in Noord-Nederland sterk vertegenwoordigd is. Inmiddels is landelijke dekking een feit.

Onderscheidend vermogen

Tekenplus neemt een unieke positie in vanwege de combinatie uitvoeren en leveren van een BIM-oplossing (Bouw Informatie Model) inclusief een internetplatform. Voor deze discipline is Tekenplus marktleider. Tekenplus onderscheidt zich, omdat zij in staat is aantoonbare kostenbesparing te realiseren voor haar opdrachtgevers. Tegelijkertijd biedt zij daarbij inzicht en gemak. De combinatie met de invulling van haar MVO-missie maakt dat de uitgangspositie van Tekenplus sterk.

Missie en Visie

De missie van Tekenplus is 100% sociaal en 200% kwaliteit. Wij helpen vastgoedorganisaties bij het organiseren, structureren en beheren van informatie met betrekking tot het bestaande – en nieuw te ontwikkelen – vastgoed. Wij zetten hiervoor werkloze bouwkundigen en mensen met een afstand tot de arbeidsmarkt in. Zo geven wij hen de kans weer terug te keren in het arbeidsproces. Op deze manier geven wij invulling aan resultaatgericht vastgoedonderhoud én voldoen we aan de eisen van Social Return on Investment (SROI).

Onze verbindende waarden zijn: eerlijk, sociaal en betaalbaar.

Eerlijk, door openheid in onze communicatie. We zijn transparant naar onze mensen, naar elkaar en naar onze klanten. We zijn vooraf duidelijk over de verwachtingen en specificeren onze tarieven. Heldere taal, daar houden wij van.

Sociaal, wij willen zoveel mogelijk mensen weer aan het werk helpen. Dat vinden wij net zo belangrijk als winstmaximalisatie. Een concrete bijdrage leveren aan oplossingen voor de problemen die op dit moment spelen in onze maatschappij en economie. Dat is onze drijfveer.

Betaalbaar, door onze efficiënte en innovatieve werkwijze zijn onze tarieven meer dan concurrerend, gemiddeld 15 tot 20% lager dan de geldende markttarieven.

Niet gedreven door commercieel belang, maar écht iets bijdragen aan de maatschappij, dat is waar Tekenplus voor staat. Onze sociale doelstelling – zoveel mogelijk mensen weer aan het werk krijgen – staat boven onze financiële doelstelling. Dat maakt ons tot een social enterprise, aangesloten bij diezelfde organisatie. Tijdens de Social Impact PitchDay op 9 februari is Tekenplus als 3e geëindigd.

Markt

Tekenplus werkt landelijk, voornamelijk voor woningbouwcorporaties en gemeenten. Echter, ook zorginstellingen, vastgoedbeheerders en grote retail ketens behoren tot de klantenkring. Voor partijen die over divers en meerdere vastgoedobjecten beschikken, draagt Tekenplus bij aan de optimalisatie van het beheer.

Er zijn in Nederland circa 470 woningbouwcorporaties actief, die gezamenlijk 2,4 miljoen woningen beheren. Tekenplus beheert nu voor circa 8% van deze markt het vastgoed. Verwacht wordt een jaarlijkse groei van 4%. Tekenplus ontzorgt haar relaties bij het in kaart brengen van haar vastgoed en vervolgens bij het beheer ervan. Deze beheerwerkzaamheden leiden tot nauwe samenwerking tussen Tekenplus en de opdrachtgever, waardoor de kans op substitutie of concurrentie sterk wordt verminderd.

In Nederland zijn er 350 gemeenten die in de doelgroep van Tekenplus vallen. Ook hier zijn al enige opdrachten uitgevoerd en in uitvoering. In de zorg heeft Tekenplus al diverse werkzaamheden uitgevoerd, waardoor er ook interesse is ontstaan vanuit deze doelgroep. Waaronder een zorginstelling met ruim 1.000 objecten.

De trend is besparing op de beheerskosten, het inzichtelijk krijgen van data en het beheren hiervan. Ook wordt er waarde gehecht aan de MVO-activiteiten van leveranciers. Tekenplus richt zich op beide aspecten.

Concurrentiepositie

Er ligt veel potentieel bij genoemde doelgroepen voor de diensten van Tekenplus, vooral vanwege het gebruiksgemak en aantoonbare bijdrage in kostenbesparing voor vastgoedbeheer. Er zijn vier belangrijke concurrenten actief die vastgoed in kaart brengen en een aantal leveranciers van software voor het Bouw Informatie Model (BIM). Tekenplus neemt een unieke positie in vanwege de combinatie uitvoeren en leveren van een BIM-oplossing inclusief een internetplatform. Voor deze discipline is Tekenplus marktleider.

Organisatiestructuur

Tekenplus B.V. telt inmiddels zo'n 24 medewerkers, waarvan 11 met een afstand tot de arbeidsmarkt. De operationele aansturing wordt uitgevoerd door twee meewerkend coördinatoren. Zij zorgen voor werkverdeling en dagelijkse aansturing. Deze twee coördinatoren worden door een ervaren externe coach begeleid in het ontwikkelen van leidinggevende en managementcapaciteiten. Deze structuur beperkt de afhankelijkheid van Jos en Mariska.

Tekenplus B.V. kent een eenvoudige organisatiestructuur. Jos en Mariska Boetekees zijn samen via hun holding MaJo B.V. 100% eigenaar van Tekenplus.

Financieringsbehoefte

Met de gevraagde financiering is Tekenplus in staat haar groei op te vangen en enkele benodigde investeringen uit te voeren. Daarnaast willen ondernemers een deel van een lening van een externe financier herfinancieren. In 2015 kende Tekenplus een omzetgroei van 30%. De toename in werkkapitaal is tot nu toe opgevangen door gebruik te maken van factoring. Deze zal komen te vervallen met de financiering via Collin. De belangrijkste reden hiervoor zijn de lagere kosten bij Collin ten opzichte van factoring. De omzet in 2015 bedraagt circa € 1.200.000,- en voor 2016 wordt een omzet begroot van € 1.800.000,-. De werkkapitaalbehoefte is gebaseerd op een betalingstermijn van 40-45 dagen en onderbouwd in de aangeleverde liquiditeitsprognose.

Investeringsoverzicht

|

Werkkapitaal |

€ 200.000,- |

|

Hardware (pc’s, servers) ICT |

€ 25.000,- |

|

Investering inrichting, meubilair kantoorruimte |

€ 35.000,- |

|

Herfinanciering bestaande lening derden |

€ 20.000,- |

|

Totaal lening via Collin |

€ 280.000,- |

Leenbedrag: € 280.000,-

Rente 8%

Looptijd: 48 maanden, lineaire maandelijkse aflossing

Risico

Zekerheden

- Er wordt een gezamenlijke persoonlijke borgstelling afgegeven ter hoogte van het volledige leenbedrag van € 280.000,- door Jos en Mariska Boetekees.

- Ter handhaving van de solvabiliteit is een non-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van MaJo B.V. mogen plaatsvinden, zolang de solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 35% of lager is.

Dun & Bradstreet

De Dun & Bradstreet score geeft een Verhoogd risico. Dit wordt veroorzaakt door het verlieslatende resultaat in 2014. De weer winstgevende cijfers over 2015 zijn nog niet gedeponeerd.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. Het bedrijfsplan van Tekenplus is doordacht en wordt ondersteund door het trackrecord van de onderneming over de afgelopen jaren en de goed gevulde orderportefeuille voor 2016. Op basis van een genormaliseerd resultaat 2015 zijn de lasten voor de lening bij Collin reeds op te brengen. De Collin Credit Score is gebaseerd op de prognose 2016 na financiering en komt overall uit op Ruim voldoende.

Rentabiliteit

De omzet van de onderneming groeit sterk: van € 548.000,- in 2013 naar € 1.140.000,- in 2015. Deze groei zet zich in 2016 door naar een verwacht niveau van ruim € 1.800.000,-. Een groei die al voor ruim 75% onderbouwd wordt door de orderportefeuille. Het jaar 2014 is verlieslatend geweest, mede als gevolg van ontwikkelingskosten voor de softwareoplossing en een te ruime personeelsbezetting. Het rendement voor 2015 is weer licht positief. De groei is in 2015 opgevangen door factoring die komt te vervallen. Na de lening via Collin is de onderneming passend gefinancierd om de toekomstige groei te kunnen opvangen en is zij ruimschoots in staat de rente, aflossing en vervangingsinvesteringen te voldoen. Bij het klantenbestand (woningcorporaties en gemeenten) is het debiteurenrisico minimaal. De onderneming laat een zeer gezond toekomstig rendement zien, het EBITDA ligt op ruim 20% van de geprognosticeerde omzet 2016. De score voor rentabiliteit wordt voorzichtigheidshalve op Ruim voldoende gewaardeerd.

Solvabiliteit

De solvabiliteit is, als gevolg van de sterke groei en het verlieslatende resultaat over 2014, onvoldoende met eind 2015 een negatief eigen vermogen van € 37.000,-. De goed onderbouwde prognose 2016 laat een verdere rendementsverbetering zien ten opzichte van 2015. De verwachte winst van € 345.000,- over 2016 wordt toegevoegd aan de reserves. Daarmee ontstaat er, na financiering eind 2016, een solvabiliteit van ruim 40% op een balanstotaal van € 723.000,-. De score op basis van prognose 2016 komt op Goed uit, maar wordt, gezien de huidige stand, voorzichtigheidshalve vastgesteld op Voldoende.

Liquiditeit

De groei van de omzet is in 2015 opgevangen door factoring en een leverancierskrediet, waarmee de liquiditeitspositie eind 2015 net sluitend was. Op basis van de prognose 2016 na financiering ontstaat er een ruime liquiditeitspositie met een current ratio (vlottende activia/vlottende passiva) van meer dan 2,5 (Excellent). De score wordt voorzichtigheidshalve afgewaardeerd naar Ruim voldoende.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Voldoende

Liquiditeit: Ruim voldoende

Overall: Ruim voldoende

Extra beloning

Voor investeerders vanaf € 2.500,- organiseert Tekenplus een Virtual Reality Seminar. Investeerders krijgen op interactieve wijze inzage in de mogelijkheden van virtual reality en op welke wijze dit hulpmiddel toegepast kan worden in vastgoedbeheer. Deelnemers gaan naar huis met het Tekenplus Google Cardboard.

De uitnodiging zal digitaal worden verzonden via Collin, aangezien de investeerders anoniem zijn ten opzichte van elkaar en de ondernemer.

.jpg "Tekenplus")

Reacties

De borgstelling heeft in dit geval een morele waarde en houdt in dat de huidige vermogenspositie in privé beperkt is.

De waarde van een morele borgstelling is dat er een verhaal mogelijkheid vanuit Collin namens de investeerders is op het privé vermogen van de borg. Dit commitment levert op dat een ondernemer maximaal zal meewerken om aan de betalingsverplichtingen te voldoen. Dit ter voorkoming van een persoonlijke aanspraak c.q. faillissement.