De toekomstbestendigheid van Collin en de crowdfinancebranche

De crowdfinancebranche is jong, dat is een feit. Maar jong betekent niet onbekwaam of onvolledig. Jonge opkomende branches of ondernemingen hebben grote potentie en enorm baat bij het snel professionaliseren van de markt; zij hebben wat te bewijzen aan de wereld.

Bij Collin Crowdfund weten wij dit maar al te goed. Daarom zijn wij erg gefocust op onze professionaliteit en betrouwbaarheid als crowdfundplatform. Deze aspecten en onze eigen kernwaarden worden zorgvuldig geïmplementeerd in onze bedrijfsvoering voor onze eigen toekomstbestendigheid. Hoe uit zich dit?

Collins onafhankelijkheid

Om professioneel en betrouwbaar naar buiten te treden, dien je als crowdfundplatform onder andere onafhankelijk te kunnen opereren, zoals ook de VEB als essentieel onderdeel aansnijdt in hun artikel over de Nederlandse crowdfundingplatforms. De onafhankelijkheid van Collin wordt op diverse manieren geuit:

Geen belangenverstrengeling in aandelen

De aandelen van Collin Crowdfund N.V. zijn voor de volle 100% in het bezit van de directie. Er zijn dus geen externe partijen in het bezit van aandelen waardoor er geen verschillende belangen naast elkaar spelen.

Investering door directielid

In alle leningaanvragen die op het platform van Collin Crowdfund worden gepubliceerd, investeert minimaal één directielid van Collin mee vanuit eigen middelen. Dit weerspiegelt duidelijk het vertrouwen dat de directie van Collin in haar gepubliceerde investeringskansen en het daaraan ten grondslag liggende kredietbeoordelingsproces heeft.

Investering door Crowdfund Coach

Ook investeren de externe Collin Crowdfund Coaches van de desbetreffende leningaanvraag te alle tijden mee in het financieringsvraagstuk. Dit beleid voorkomt eventuele verkeerde incentives en draagt bij aan het enkel goedkeuren van kwaliteitsaanvragen.

Enkel aanvragen van kwaliteit

Hoe komen wij tot deze kwaliteitsaanvragen, en hoe zorgen wij voor correcte en feitelijke informatie?

Opstellen financieringsaanvraag

Het start met de financieringsaanvraag van de ondernemers. De leningaanvragen die wij ontvangen worden gekoppeld aan een Crowdfund Coach. Deze coaches begeleiden de ondernemers tijdens het aanvraagtraject, waarbinnen zij ook bij de ‘oordeelsvorming’ inzake de kredietwaardigheid van het bedrijf een belangrijke positie innemen.

De Coach denkt hierin actief mee met de ondernemer om een geschikte propositie te realiseren voor zowel de ondernemer als de investeerder.

Samen met de ondernemer gaan we op zoek naar de best passende financieringsoplossing. Zijn wij dit niet? Dan proberen wij de ondernemer zo goed mogelijk door te verwijzen.

Beoordeling financieringsaanvraag

Ten tweede heeft Collin drie verschillende beoordelaars die de gehele financieringsopzet in kwestie analyseren.

- De Crowdfund Coach is primair bij de leningaanvraag betrokken en adviseert op basis van alle informatie en de financieringsopzet richting Collin.

- Indien bovenstaand advies positief is, wordt de aanvraag voorgelegd aan de Risk Coach, die een onafhankelijke risicoanalyse uitvoert.

- Tot slot beoordeelt de Groen Licht Commissie (ervaren directieleden en een van onze managers met fiatteringsbevoegdheid) als laatste de aanvraag. Indien ook zij akkoord geeft, wordt de aanvraag gepubliceerd op het Collin platform.

Het rendement versus het risico

Om als investeerder het risico te kunnen bepalen van onze gepubliceerde financieringsaanvragen, heeft Collin zijn eigen risicoclassificatie opgesteld: de Collin Credit Score. Uit dit model volgt in één oogopslag de beoordeling van de afloscapaciteit, solvabiliteit en zekerheden van de onderneming/financieringsaanvraag. De score wordt gebaseerd op de laatste jaarrekeningen (verleden), het bedrijfsplan met begroting (toekomstverwachting) en de bedongen zekerheden.

In het onlangs gepubliceerde artikel van de VEB wordt de bandbreedte van ons risicomodel breed genoemd. Dit klopt, de uiteindelijke scores kunnen overlappen met de bijbehorende rentepercentages. Waarom?

Naast de factoren die worden meegenomen in de Collin Credit Score, spelen er nog andere factoren mee in het bepalen van de uiteindelijke rente. De grootte van het leenbedrag, de populariteit van de sector en de mogelijkheid van het bieden van extra rentevergoeding bij de lancering van een nieuw bedrijf zijn hier voorbeelden van. Risico is daarmee niet de enige factor die gemoeid is met het uiteindelijke rentepercentage, zij het uiteraard wel belangrijk. Vanuit de totaliteit van bovengenoemde factoren wordt een weloverwogen rentepercentage gevraagd.

Vervroegde aflosvergoeding

Mocht een ondernemer vervroegd willen aflossen, dan is dit mogelijk. Deze vervroegde aflossing heeft echter als gevolg dat onze investeerders inkomsten mislopen. Om deze misgelopen inkomsten op te vangen is er een extra vergoeding bij vervroegd aflossen.

Eerlijke Collin cijfers

Naast onze onafhankelijkheid en de uitvoerige beoordeling van de financieringsaanvragen, treden wij transparant naar buiten naar zowel de ondernemers als onze investeerders. Dit realiseren wij middels het publiceren van eerlijke cijfers en duidelijke informatie over onze werkwijze en over de desbetreffende financieringsaanvraag.

Beheervergoeding

Beginnend met de kosten die het investeren op het Collin platform met zich meebrengt. Collin berekent enkel en alleen een beheervergoeding. Deze bedraagt 0,1% (incl. btw) per maand over het op dat moment nog openstaande investeringsbedrag. Dit percentage gaat om een bruto bedrag exclusief eventuele korting vanuit het loyaliteitsprogramma.

Middels ons loyaliteitsprogramma bouwt een investeerder loyaliteitskorting op door investeringen zo veel mogelijk te spreiden. Zo worden de risico’s voor de investeerder beperkt en de kosten verminderd.

De beheervergoeding wordt bij Collin ingehouden op de maandelijkse terugbetalingen aan de investeerders van de financieringsaanvraag. Er worden geen gelden geïnd direct na plaatsing van een investering. Zodoende wordt er provisie gerekend zolang er rente en aflossing wordt betaald door de ondernemer. Wanneer dit onverhoopt gepauzeerd moet worden, ontvangt Collin dus ook geen provisie meer. Voor zowel de investeerders als voor Collin is een succesvolle aflossing van de lening dus van groot belang.

Cijfers op individueel niveau

Vanwege het loyaliteitsprogramma verschillen de kosten van het investeren per investeerder. Daarom vermelden wij geen algemene kostenspecificatie per aanvraag maar kan iedere Collin investeerder zijn kosten op individueel niveau inzien binnen het ‘Mijn Collin’ account.

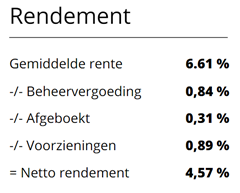

Hier wordt het persoonlijke bruto en netto rendement inzichtelijk gemaakt, samen met de persoonlijke beheervergoeding, mogelijke voorzieningen en afboekingen. Deze cijfers worden dagdagelijks geautomatiseerd berekend zodat onze investeerders altijd op de hoogte zijn van de meest actuele cijfers.

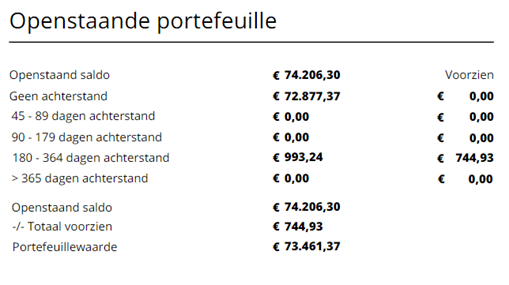

Tevens worden ook de afboekingen en voorzieningen binnen het persoonlijke ‘Mijn Collin’ account inzichtelijk gemaakt.

Toekomstgericht transparant

Transparantie is en blijft de kern van onze branche om toekomstbestendig te zijn. Wees transparant over de kosten, de financieringsaanvraag, over het bruto- en het nettorendement en niet te vergeten: wees transparant over de financiën van het platform zelf.

Collin heeft hier vorig jaar een volgende stap in gezet; ons jaarverslag van 2020 werd begin 2021 voor iedereen inzichtelijk gemaakt op onze website. Ook begin komend jaar zal het jaarverslag over het huidige jaar weer voor iedereen toegankelijk zijn op onze website. Collin heeft als doel de bedrijfsvoering zo transparant mogelijk te houden en hiermee concullega’s te inspireren en motiveren om hetzelfde te doen.

Toekomstgerichte ontwikkeling

Naast het bieden van transparantie, is Collin actief in het verbeteren en ontwikkelen van de gehele crowdfundbranche. Jeroen ter Huurne (CEO Collin Crowdfund) is voorzitter van de branchevereniging Nederland Crowdfunding. Deze vereniging is onder andere actief in het voorlichten over de gedragscode aan alle aangesloten platforms, kennisdeling en het samenwerken met de AFM en de overheid.

Collin Crowdfund is tevens founding partner van Stichting MKB Financieringen. Middels deze stichting is Collin betrokken in het verbeteren en verder ontwikkelen van non-bancaire financieringsmogelijkheden, waaronder crowdfunding.

De crowdfundbranche laat een snelle professionalisering zien met positieve ontwikkelingen. Collin blijft hier continu aan bijdragen middels de branche vereniging, de stichting en samenwerking met andere platforms. Samen inspireren en motiveren we elkaar om het beste uit elkaar naar boven te halen en een robuuste, stabiele en eerlijke markt te creëren.

Bas Denissen

Bas Denissen is Financieel directeur bij Collin Crowdfund, marktleider in de Nederlandse crowdfundbranche.