Veelgestelde vragen

1. Wanneer en hoe kan ik Collin bereiken?

2. Is er toezicht op de activiteiten van Collin?

Collin Crowdfund heeft van de Autoriteit Financiële Markten (AFM) een vergunning verkregen. Deze vergunning is afgegeven uit hoofde van de Europese verordening EU 2020/1503, genaamd de European Crowdfunding Service Providers Regulation (ECSPR) en is sinds 10 november 2021 van kracht in alle EU-lidstaten. Crowdfundingdienstverleners in Nederland die zich richten op bedrijfsfinancieringen, moeten over deze vergunning beschikken om crowdfundingdiensten te mogen verlenen.

Doordat Collin een vergunning heeft verkregen, staat zij onder toezicht van de AFM.

3. Wat gebeurt er als Collin Crowdfund failliet gaat?

4. Hoe en waarom controleert Collin Crowdfund mijn identiteit?

Collin maakt vanwege de Europese Crowdfund Verordening (ECSPR) gebruik van betaaldienstverlener Online Payment Platform (OPP) voor de verificatie van haar gebruikers. Hierdoor worden de gebruikers van Collin ook klant/gebruiker bij OPP. OPP heeft voor haar gebruikers een eigen verplichting tot het verifiëren van de identiteit van haar gebruikers, onder andere om zo zeker te zijn dat de juiste gelden van/naar de juiste persoon of entiteit worden overgemaakt.

Het is daarom van belang dat uw identiteit geverifieerd wordt om gebruik te kunnen maken van ons platform. Als particuliere investeerder dienen uw telefoonnummer en bankrekening geverifieerd te worden.

In het geval van een zakelijk account dienen alle aandeelhouders van de betreffende onderneming geverifieerd te worden.

5. Kan ik mijn bankrekening online wijzigen?

U kunt het rekeningnummer vervangen door in uw ‘Mijn Collin’ account naar ‘Account instellingen’ te gaan en te klikken op ‘Bankrekening vervangen’. Doordat het rekeningnummer wordt gewijzigd dient het identificatieproces bij onze extern dienstverlener OPP opnieuw doorlopen te worden. Het kan hierdoor een aantal dagen duren voordat u weer stortingen en opnames kunt doen. Hiervoor dient eerst het identificatieproces te zijn afgerond en goedgekeurd door OPP, waarna het nieuwe rekeningnummer wordt geactiveerd.

Het is op dit moment nog niet mogelijk om meerdere geverifieerde bankrekeningen te hebben. Wanneer u uw rekeningnummer opnieuw wijzigt dient hetzelfde proces te worden doorlopen.

6. Hoe gaat Collin om met klachten?

7. Kan ik ook registreren met een vast- of een buitenlands telefoonnummer?

Om bepaalde diensten van Collin te bevestigen, wordt gebruik gemaakt van OTP, een unieke code die per SMS wordt verzonden naar uw mobiele telefoon. Bij de registratie van een ‘Mijn Collin account’ wordt vanwege deze reden automatisch om een mobiel telefoonnummer gevraagd. Mocht u niet in bezit zijn van een mobiele telefoon of een buitenlands telefoonnummer gebruiken, dan kunt u toch gebruik maken van de diensten van Collin Crowdfund.

- U registreert zich met een fictief mobiel telefoonnummer (+31600000000) en stuurt een e-mail naar info@collincrowdfund.nl met het verzoek om uw telefoonnummer aan te passen.

- Als u gebruik wilt maken van een vast toestel, moet deze wel geschikt zijn voor het ontvangen (voorlezen) van SMS berichten.

8. Hoe wijzig ik mijn telefoonnummer?

9. Waar kan ik mijn investeerders nummer vinden?

U vindt uw investeerders nummer op de volgende wijze:

- Log in op uw ‘Mijn Collin’

- Selecteer het menu item ‘accountinstellingen’

- Op deze pagina vindt u uw investeerdersnummer

10. Heeft u een vraag over onze samenwerking met de betaaldienstverlener Online Payment Platform?

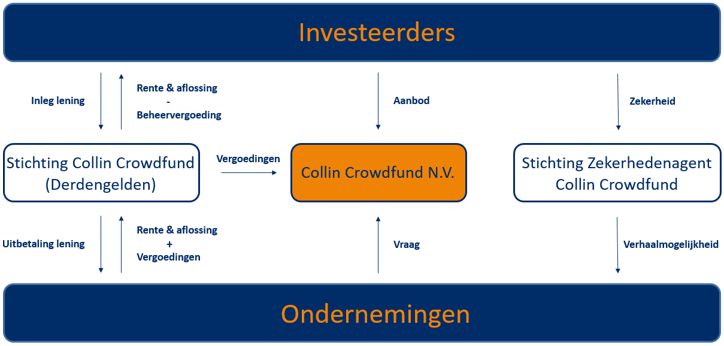

11. Hoe werkt de Stichting Collin Crowdfund?

1. Hoe kan ik investeren?

- U maakt als investeerder op het platform een gratis ‘Mijn Collin’ account aan.

- U vult het saldo aan van uw Collin rekening-courant en selecteert de leningaanvragen waarin u wilt investeren.

- Het geïnvesteerde bedrag wordt dan gereserveerd op uw Collin rekening-courant.

- Zodra het project helemaal volgeschreven is, maken wij uw gereserveerde investeringsbedrag automatisch over naar de ondernemer.

Een uitgebreide beschrijving van dit proces kunt u vinden onder Hoe werkt het?

2. Op welke wijze kan ik betalen?

Bij Collin houdt u een eigen Collin rekening-courant aan. Deze rekening-courant wordt aangehouden bij betaaldienstverlener Online Payment Platform. Alle betaalstromen van en naar onze investeerders (en leningnemers) verlopen via dit platform.

In uw ‘Mijn Collin’ kunt u via ‘Beheer Saldo’ uw saldo op uw rekening-courant aanvullen door middel van een iDEAL-betaling of een bankoverschrijving. Als het saldo toereikend is, kunt u gaan investeren in leningaanvragen. Mocht u tijdens het inschrijven op de leningaanvraag meer willen investeren dan het aanwezige saldo, kunt u toch tot maximaal € 50.000,- extra investeren. Het ontbrekende saldo voldoet u dan direct via een iDEAL-betaling. Voor een iDEAL-betaling geldt een maximum van € 50.000,-. U kunt wel meerdere iDeal transacties na elkaar uitvoeren. Wanneer u uw saldo via een bankoverschrijving aanvult, vermeld dan in de omschrijving uw investeerdersnummer en Collin rekening-courant nummer. Let erop dat dit meer dan een dag kan duren.

3. Kan ik zonder Nederlands paspoort bij Collin investeren?

U kunt als burger van een EU-lidstaat bij Collin investeren, mits u een bankrekening heeft bij een bank die is gevestigd in een EU-lidstaat.

Bovenstaande geldt ook voor niet-burgers van EU-lidstaten. Het proces kan echter iets gecompliceerder zijn vanwege bepaalde wetgeving en KYC-vereisten, wat aanvullende stappen kan vereisen.

4. Wat zijn de voordelen van crowdfunding?

5. Wat zijn de voordelen van crowdfunding via Collin?

- Een aantrekkelijk rendement op goed beoordeelde projecten met een objectieve ‘Collin Credit Score’ en een onafhankelijke, kredietwaardigheid score door Dun & Bradstreet.

- De mogelijkheid om ambities van MKB-bedrijven waar te maken.

- Maandelijkse terugbetaling van de lening in de vorm van rente en aflossing (lineair).

- Het inzicht in de performance van uw portefeuille via uw ‘mijn Collin account’.

- Eenvoudig investeren via de Collin app.

6. Zijn mijn gegevens als investeerder openbaar?

7. Hoeveel mag ik minimaal/maximaal investeren?

-

- Als u wilt investeren in een leningaanvraag via Collin geldt een minimum investeringsbedrag van € 500,-. Echter bij leningaanvragen via Collin Direct geldt een minimum investeringsbedrag van € 100,- en een maximum investeringsbedrag van 10% van de financiering.

- Als investeerder mag u in een individuele leningaanvraag tot maximaal 40% van het leningbedrag investeren.

Wij raden u aan om uw investeringen te verdelen over meerdere leningaanvragen om uw risico’s daarmee te spreiden. Hiermee krijgt u ook eerder korting op de beheervergoeding via ons loyaliteitsprogramma. Het loyaliteitsprogramma is niet van toepassing op leningaanvragen via Collin Direct.

8. Ik heb succesvol betaald met iDEAL, maar mijn inschrijving komt niet bij ‘Inschrijvingen’ te staan.

In dit geval is er sprake van een verstoring in de betalingsconfirmatie. Deze verstoring heeft als gevolg dat Collin geen bevestiging vanuit de bank heeft ontvangen dat u heeft betaald. Hierdoor blijft uw transactie in uitvoering staan en wordt uw inschrijving niet voltooid. Een verstoring van de betalingsconfirmatie kan ontstaan als:

- er een storing is bij uw bank, waardoor deze de betalingsconfirmatie niet doorstuurt naar de bank van Collin.

- er een storing is bij de bank van Collin, waardoor deze de betalingsconfirmatie niet doorgeeft aan Collin.

- er een storing is bij Collin, waardoor deze de betalingsconfirmatie niet ophaalt of niet kan verwerken.

- er een storing is bij onze betaaldienstverlener, waardoor deze de betalingsconfirmatie niet ophaalt of niet kan verwerken.

Controleer via internetbankieren of het bedrag daadwerkelijk van uw rekening is afgeschreven. Is dit niet het geval, dan zal dit ook niet meer gebeuren. U kunt dan nogmaals het inschrijvingsproces doorlopen om uw inschrijving te voltooien. Mocht het bedrag wel zijn afgeschreven, dan verzoeken wij u contact op te nemen met de Servicedesk op 085 – 401 65 46. Onze Servicedesk medewerkers helpen u graag verder.

9. Wat gebeurt er met mijn investering totdat de leningaanvraag is volgeschreven?

Uw investering wordt gestort op de bankrekening van betaaldienstverlener Online Payment Platform. Daar bevindt zich een aparte rekening waarop alle investeringen die in leningaanvragen zijn gedaan worden gestort. Over uw gelden op deze rekening wordt geen rente vergoed.

10. Kan ik het investeringsbedrag als de leningaanvraag nog niet is volgeschreven wijzigen of annuleren?

Als u investeert nadat de lening reeds volgeschreven is geweest doordat een andere investeerder heeft teruggetrokken dan heeft u een beperkte bedenktermijn. Uw bedenktermijn duurt dan tot 4 dagen nadat de lening in eerste instantie was volgeschreven. Dit is nog zodat de lening 4 dagen na volschrijven kan worden uitgeboekt.

11. Wat gebeurt er met het saldo op mijn Collin rekening-courant?

Over het saldo op uw Collin rekening-courant wordt geen rente vergoed. U kunt daarentegen te allen tijde uw saldo opnemen of aanvullen. Daarnaast worden alle bijschrijvingen op uw Collin rekening-courant, indien niet binnen 53-60 dagen opgenomen of geïnvesteerd, automatisch overgemaakt naar uw betaalrekening. Dit gebeurt wekelijks op zondag op maandag nacht. De reden hiervoor is dat Collin geen bank is en de gelden van investeerders niet langer op het rekening-courant mag vasthouden. Onder bijschrijving wordt verstaan elke:

- iDEAL-betaling

- Bankoverschrijving

- Terugboeking van gereserveerde inschrijving, indien een lening niet wordt volgeschreven

- Ontvangen rente en terugbetaling over uw investering(en)

12. Welke kosten worden in rekening gebracht per investering?

13. Waarom hanteert Collin Crowdfund een maandelijkse beheervergoeding van 0,1%?

Collin verricht diverse activiteiten om uiteindelijk de belangen van de investeerders te dienen. Onderstaand vindt u een opsomming:

- Ons beoordelingsproces van leningaanvragen door ondernemers kent een beoordeling op basis van jaarcijfers, begroting, businessplan en een check door creditrating bureau Dun & Bradstreet. Dit wordt gedaan door een van onze ervaren, regionale Crowdfund Coaches. Deze spreekt de ondernemer veelal middels een (digitale) afspraak. Voor Collin is dit een wezenlijk onderdeel van de kredietbeoordeling om de aanvraag met de juiste Collin Credit Score te kunnen presenteren aan investeerders.

- Onze afdeling Intensief Beheer monitort actief de ontwikkeling van de ondernemers aan hand van eigen informatie aangevuld met externe monitoring vanuit partijen zoals Dun & Bradstreet. Indien hiertoe aanleiding bestaat gaan wij in overleg met de ondernemer om de continuïteit en daarmee de terugbetalingen maximaal te borgen. Mocht blijken dat dit niet toereikend is dan beschikt Collin over professionele ondersteuning om de verliezen van de investeerders te minimaliseren.

- Qua managementinformatie bouwt Collin aan inzicht in de leningportefeuille van de investeerder inclusief een vergelijking ten opzichte van de andere investeerders met zaken als risicoklasse, rendement, default, noodzakelijk geachte voorzieningen, looptijd etc.

Overigens kennen wij een zogenaamd Loyaliteitsprogramma. Omwille van een goede risicospreiding is de korting op de beheervergoeding niet alleen gekoppeld aan het geïnvesteerde bedrag, maar ook aan het aantal leningen. Bij minimaal 10 leningaanvragen ontvangt u een korting op de beheervergoeding van 10%. Deze korting kan oplopen naar maximaal 40%. Met name de kredietwaardigheidsbeoordeling is op termijn van grote invloed op het netto rendement dat een investeerder gaat behalen. Een lagere default weegt ons inziens ruim op tegen de beheerkosten.

14. Hoe weet ik of een ondernemer betrouwbaar is?

Collin plaatst niet alle leningaanvragen daadwerkelijk op haar website. Zo bestaat de beoordeling van een leningaanvraag uit vijf onderdelen:

- Kredietwaardigheidsscore van Dun & Bradstreet

- Collin Credit Score

- Oordeel van de Crowdfund Coach

- Oordeel van Risk Coach

- Oordeel van de Groen Licht Commissie

Onder Risico’s leest u een uitgebreide beschrijving van dit beoordelingsproces.

15. Wat is de Risicoscore Dun & Bradstreet die bij Leningaanvragen staat?

Dun & Bradstreet geeft een kredietwaardigheidsscore af aan een onderneming op basis van betalingsinformatie, gedeponeerde jaarcijfers en branche-informatie. Raadpleeg Risico’s voor meer informatie over Dun & Bradstreet.

Indien er een professionele vastgoedbelegger in box3 wordt gefinancierd, is er niet (direct) sprake van een KvK geregistreerde debiteur. Niettemin is er door ons altijd uitgebreid getoetst of er sprake is van een zakelijk karakter. Dit verklaart tevens waarom de Dun & Bradstreet kwalificatie “niet van toepassing” is, aangezien dit enkel van toepassing is op debiteuren die geregistreerd zijn met een KvK nummer.

16. Wat is de Collin Credit Score die bij leningaanvragen staat?

17. Wat voor soort lening wordt verstrekt?

18. Kan een lening volgeschreven worden voordat deze publiekelijk live gaat?

Het is inderdaad mogelijk dat een leningaanvraag volgeschreven wordt voordat deze publiekelijk live gaat. Wij werken bij Collin namelijk met een zogenaamde ‘innercrowdfase’ waarbij de ondernemer als eerste zijn pitch kan voorleggen aan zijn eigen familie/vrienden/kenniskring voordat deze bij toekomstige investeringskansen wordt getoond.

Gedurende deze fase en de fase dat de aanvraag bij toekomstige investeringskansen wordt getoond kan een leningaanvraag (gedeeltelijk) volgeschreven worden door de innercrowd van de ondernemer.

Wij kiezen voor een ‘innercrowdfase’ omdat dit zorgt voor een goede opstart en bij derden een goed vertrouwen in de leningaanvraag.

19. Wat gebeurt er als de leningaanvraag is volgeschreven?

20. Hoe wordt mijn investering contractueel vastgelegd met de onderneming?

21. Wanneer wordt er geïncasseerd en uitgekeerd?

22. Hoe houd ik contact met de ondernemer?

- Bij de leningaanvraag op onze website kunt u een reactie versturen of een vraag stellen.

- Daarnaast is het mogelijk om onder ‘Mijn Collin’ en vervolgens ‘Investeringen’, te communiceren met de ondernemer.

23. Hoe word ik geïnformeerd over fiscale aspecten?

24. Welke risico’s zijn verbonden aan investeren via Collin?

U begrijpt als investeerder dat geld uitlenen aan MKB-bedrijven een mooi rendement met zich mee kan brengen, maar ook dat risico’s niet uitgesloten kunnen worden. Collin beperkt risico’s voor u op de volgende wijze:

- Collin beoordeelt elke leningaanvraag volgens vaste procedures. Dit wordt gedaan door deskundige functionarissen met veelal vele jaren kredietervaring.

- Onze ervaren Crowdfund Coaches beoordelen de ondernemer en de onderneming.

- Via het onafhankelijke creditratingbureau Dun & Bradstreet toetsen wij elke ondernemer.

- Elke ondernemer wordt op solvabiliteit, rentabiliteit en liquiditeit getoetst. De conclusie komt tot uiting in de Collin Credit Score.

- Door gebruik te maken van betaaldienstverlener Online Payment Platform, scheiden wij de geldstromen van de onderneming (Collin Crowdfund N.V.) waarin de exploitatie van Collin Crowdfund wordt gevoerd.

- Door te opereren onder de vlag van de benodigde vergunning van de Autoriteit Financiële Markten (AFM).

Indien de geldnemer, om welke reden dan ook, niet meer aan zijn betalingsverplichtingen kan voldoen, loopt de investeerder het risico om zijn investering in de betreffende leningaanvraag geheel of gedeeltelijk te verliezen. Dit is mede afhankelijk van mogelijke aanvullende zekerheden en in hoeverre deze uitgewonnen kunnen worden.

25. Wat gebeurt er als de ondernemer te laat of niet betaalt?

Het kan voorkomen dat leningnemers problemen ondervinden met het terugbetalen van de lening die zij van onze investeerders hebben ontvangen. Wat doet Collin in geval van een non-betaling?

- Signalen kunnen komen van de leningnemer zelf, uit de markt, de accountant, de investeerder of via de Crowdfund Coach.

- Ook kan het signaal komen door problemen rond de maandelijkse incasso van rente en aflossing.

- Wanneer er zich een mogelijk probleem aandient, nemen wij direct contact op met de ondernemer. Dit met als doel de status in beeld te brengen. Veelal betekent dit een bedrijfsbezoek en het verkrijgen van aanvullende informatie.

- Hierna brengen wij de investeerders op de hoogte van de status. Na contact met onze afdeling Intensief Beheer sturen wij een voorstel naar de betrokken investeerders hoe verder te gaan.

- Dit kan resulteren in een aantal zaken, zoals: uitstel verlenen voor het betalen van de aflossing, een schikking treffen, een faillissement aanvragen, etc.

- Hierbij blijven wij steeds in contact met de betrokken investeerders. Als Collin na een positief intern advies naar de investeerders gaat, besluiten de investeerders zelf uiteindelijk over het vervolg. Dit gebeurt via een elektronische stemronde waar de investeerder zijn ‘eens’ of ‘oneens’ kenbaar kan maken. De uitgebrachte stemmen worden gewogen naar rato van de investering. Bij een meerderheid van stemmen is er een besluit dat voor alle investeerders van toepassing is.

- Wanneer er faillissement aangevraagd wordt komt Collin in actie om de zekerheden uit te winnen. Waarbij we gebruik maken van externe professionele juridische ondersteuning.

26. Wat gebeurt er wanneer een onderneming failliet gaat?

27. Wat gebeurt er met mijn investeringen als Collin failliet gaat?

28. Wat zijn de opties als een onderneming betalingsproblemen krijgt en de lening onder Bijzonder Beheer valt?

Herziening leningvoorwaarden

Inmiddels zijn de voorwaarden van diverse lopende leningen herzien. Dit nadat een meerderheid (op basis van de uitgebrachte stemmen door de betrokken investeerders) gedurende een stemronde ingestemd heeft met de voorgestelde herziening. In veel gevallen betreft de herziening een opschorting van aflossing voor een x-periode, onder bepaalde voorwaarden. De eerste lening die een opschorting van aflossing had verkregen gedurende 9 maanden vanaf februari 2016 was in juli 2018 volledig afgelost. Ofwel: een herziening van leningvoorwaarden hoeft zeker niet altijd een negatief verloop te betekenen.

Uitwinning zekerheden

Ook zijn er situaties geweest waarbij de onderneming de activiteiten heeft gestaakt dan wel is gefailleerd. Op dat moment wordt er een uitwinningsprocedure gestart betreffende de gevestigde zekerheden ten behoeve van de Collin investeerders. Het uitwinnen van deze zekerheden gebeurt met wisselend succes. Elke lening staat op zichzelf. De verhaalmogelijkheid wordt in grote mate bepaald door de sterkte van de gevestigde zekerheden, de omstandigheden en de mogelijkheden van de leningnemer(s).

Verhaal zonder succes

Het kan helaas ook voor komen dat er in het geval van een faillissement geen opbrengsten te realiseren zijn ten behoeve van de investeerders. Uiteraard is dit erg vervelend, maar dit maakt onderdeel uit van de risico’s bij crowdfinance. Voor de beeldvorming willen we nogmaals benadrukken dat of een borgstelling in de praktijk waarde heeft, sterk afhangt van het momentum en de persoonlijke positie van de betreffende borgsteller. Het mag duidelijk zijn dat het spreiden van uw investeringen over een groot aantal leningen van belang is. Dit beperkt het risico voor u als investeerder aanzienlijk en is naast het deelnemen met een verantwoord deel (de AFM adviseert maximaal 10%) van uw vrij besteedbare vermogen een goed advies.

29. Heb ik garantie op mijn investering?

30. Is mijn investering in de desbetreffende leningaanvraag verhandelbaar?

31. Wat gebeurt er met de investering(en) bij overlijden van een investeerder?

Bij het overlijden van een investeerder wordt conform de wetgeving de volgende documenten opgevraagd bij de nabestaande(n):

- Akte van overlijden van de investeerder

- Verklaring van erfrecht*

Hierna wordt het account omgezet naar één van de nabestaanden. We hebben de volgende gegevens nodig voor de omzetting van het account:

- Kopie geldig legitimatiebewijs van één van de nabestaanden

- Naam, adres en woonplaats

- E-mailadres, zodat de gebruikersnaam wordt aangepast (naar dit emailadres wordt een tijdelijk wachtwoord verzonden, zodat er kan worden ingelogd)

- Telefoonnummer

*Een verklaring van erfrecht is niet altijd nodig, met dit formulier kunt u nagaan of dit bij u het geval is.

32. Wat is de Wet ter voorkoming van witwassen en financieren van terrorisme?

De Wet ter voorkoming van witwassen en financieren van terrorisme, ofwel Wwft, is een wet die onder andere notarissen verplicht om risico gebaseerd cliëntenonderzoek te doen, de herkomst van middelen te onderzoeken en ongebruikelijke transacties te melden.

De betaaldienstverlener Online Payment Platform (OPP) waar wij gebruik van maken voor onze geldstromen, dient hier ook aan te voldoen. Daardoor kan het zijn dat wij, namens OPP, een verklaring herkomst middelen opvragen bij u als investeerder.

33. Wat betekent dit voor mij?

34. Waar vind ik de simulatietool?

De Europese Verordening voor Crowdfundingdienstverleners stelt in Artikel 21 dat, investeerders gewezen moeten worden op de risico’s die investeren (middels crowdfunding) met zich meebrengt. Een van de methoden om investeerders hierop te wijzen is het gebruik van een simulatietool. Middels deze tool kunt u het vermogen om verlies te dragen simuleren en zijn de risico’s (in het ergste geval) inzichtelijk.

Op grond van de regelgeving moet de simulatie om het vermogen om verlies te dragen jaarlijks worden herhaald. U vindt de simulatietool hier.

35. Wanneer moet u een verklaring herkomst middelen aanleveren?

36. Waarom moet u een verklaring herkomst middelen aanleveren?

37. Wat gebeurt er met mijn gegevens?

38. Hoe lang blijven mijn gegevens bewaard?

39. Wat gebeurt er als ik de verklaring herkomst middelen niet aanlever?

1. Hoe vraag ik een lening aan?

Het aanvraagproces bij Collin is verschillend voor bedragen onder en boven de € 250.000,-.

Leningaanvragen onder de € 250.000,- vallen binnen het Collin Direct proces:

- Via ‘Vraag een lening aan’ bij ‘Lenen tot € 250.000,- kunt u het aanvraagproces starten. Op basis van de gevraagde financiering en enkele persoons- en bedrijfsgegevens kunt u binnen enkele minuten een indicatief leningvoorstel opvragen.

- Nadat u aangeeft het indicatieve leningvoorstel interessant te vinden, wordt er een ‘Mijn Collin’ account aangemaakt.

- In ‘Mijn Collin’ kunt u de benodigde informatie voor de beoordeling van uw aanvraag uploaden.

- Na volledige aanlevering zal een interne Crowdfund Coach contact met u opnemen en ontvangt u binnen twee werkdagen een definitief voorstel.

Een uitgebreide beschrijving van dit proces vindt u onder: Hoe werkt lenen bij Collin Direct.

Leningaanvragen tot en met € 5.000.000,-:

- U kunt binnen het Collin platform een persoonlijk ‘Mijn Collin’ account aanmaken.

- Hierna kunt u op het platform een lening aanvragen en de daarvoor benodigde documenten aanleveren/uploaden.

- Na ontvangst van uw betaling van de kredietbeoordelingskosten (zie onder Tarieven) en een positieve Dun & Bradstreet-score (zie onder Risico’s) neemt een Crowdfund Coach contact met u op en wordt uw onderneming bezocht door één van hen.

- Nadat u uw leningaanvraag samen met de Crowdfund Coach helemaal compleet heeft gemaakt, gaat deze naar onze Risk Coach voor een uitgebreide risicoanalyse. Wanneer er geen vragen zijn, zorgt de Risk Coach dat uw leningaanvraag en zijn analyse gezamenlijk binnen twee werkdagen worden aangeleverd bij de Groen Licht Commissie.

- Na afronding van de risicoanalyse, wordt uw complete leningaanvraag, inclusief de risicoanalyse, binnen twee werkdagen door de Groen Licht Commissie beoordeeld. Een uitgebreide beschrijving van dit proces vindt u onder: Hoe werkt lenen?

2. Wat zijn de voordelen van crowdfunding?

Crowdfunding heeft de volgende voordelen:

- U krijgt de mogelijkheid om de markt te testen, waardoor u weet of er belangstelling is voor uw product of dienst.

- U bouwt een band op met uw ‘fans of ambassadeurs’: de mensen die in uw initiatief investeren.

- U creëert een win-win situatie voor alle betrokken partijen: uzelf en de investeerders.

- U kunt crowdfunding inzetten als marketinginstrument.

- U leent tegen een scherp tarief en tegen minder beperkende voorwaarden dan bij een bankfinanciering.

- U realiseert verdere groei van uw onderneming.

3. Wat zijn de voordelen van crowdfunding via Collin voor mij als ondernemer?

- U weet snel of uw financieringsvraagstuk haalbaar is.

- U vergroot de kans van slagen, omdat wij eerst uw relaties (medewerkers, klanten, leveranciers, familie, vrienden en fans) bij uw plannen betrekken en hen de eerste investeringsmogelijkheid bieden.

- U wordt tijdens het gehele aanvraagproces begeleid door een Crowdfund Coach.

- U ervaart dat crowdfunding uitstekend kan dienen als alternatief voor, of aanvulling op een bancaire financiering.

4. Wie komen in aanmerking voor een lening via Collin?

- Alle kredietwaardige ondernemingen, veelbelovende starters en professionele vastgoedbeleggers komen in aanmerking voor een lening via Collin.

- Ook bemiddelt Collin bij leningen voor verenigingen, coöperaties, stichtingen met een zakelijk doel en lagere overheden.

- Collin verleent, i.v.m. de complexiteit die komt kijken bij wetgeving in andere landen dan Nederland, enkel leningen bij financieringsaanvragen waarbij de zekerheden (bijvoorbeeld een hypotheek) zich binnen de Nederlandse landsgrenzen bevinden.

5. Kan ik als intermediair een leningaanvraag indienen?

6. Wat moet ik aanleveren voor mijn leningaanvraag?

Om uw leningaanvraag te beoordelen, hebben wij de volgende documenten van u nodig:

- De meest recente jaarrekening *

- Uw meest recente IB-aangifte

- Meest recente maandelijkse bankafschrift van de zakelijke rekening

Afhankelijk van de specifieke situatie van uw leningaanvraag kunnen er aanvullende documenten opgevraagd worden.

Voor de beoordeling van de leningaanvraag kan door Collin een BKR-toets worden opgevraagd bij stichting Bureau Krediet Registratie (BKR) te Tiel.

* Het is ook mogelijk om als starter een financiering te verkrijgen. In dat geval kunt u in plaats van de meest recente jaarrekening uw ondernemingsplan en financiële begroting aanleveren.

7. Hoe wordt er met mijn gegevens omgegaan?

8. Hoe lang duurt het goedkeuren van een leningaanvraag?

Dit is afhankelijk van het gevraagde leenbedrag, leendoel en verdere complexiteit van de aanvraag

Leningaanvragen onder de € 250.000,-:

Als u een leningaanvraag via Collin Direct indient, neemt een interne Crowdfund Coach contact met u op om een (digitale) afspraak in te plannen. Tijdens deze afspraak bekijkt de Crowdfund Coach of de leningaanvraag haalbaar is. Zo ja, dan bespreekt de Crowdfund Coach de leningaanvraag met de Groen Licht Commissie. U verneemt binnen twee werkdagen of uw leningaanvraag op de website geplaatst zal worden. Voor een uitgebreide procesbeschrijving leest u meer onder Hoe werkt lenen?

Leningaanvragen tot en met € 5.000.000,-:

Als u een leningaanvraag indient op onze website neemt uw Crowdfund Coach binnen twee werkdagen contact met u op om een (digitale) afspraak in te plannen. Tijdens deze afspraak bekijkt de Crowdfund Coach of de leningaanvraag haalbaar is. Indien de leningaanvraag compleet en correct is aangeleverd bij de Risk Coach en daarop volgend bij de Groen Licht Commissie, verneemt u binnen vijf tot zeven werkdagen of uw leningaanvraag op onze website geplaatst zal worden. Voor een uitgebreide procesbeschrijving leest u meer onder Hoe werkt lenen?

9. Op welke wijze wordt mijn leningaanvraag beoordeeld?

De beoordeling van uw leningaanvraag bestaat uit vier onderdelen:

Risicoscore Dun & Bradstreet

Wij werken samen met het onafhankelijke creditratingbureau Dun & Bradstreet (D&B). Op basis van betalingsinformatie, jaarcijfers en branche-informatie brengt D&B de kredietwaardigheid van uw onderneming in kaart. Afhankelijk van de score die D&B afgeeft, neemt Collin de leningaanvraag verder in behandeling.

Collin Credit Score

Collin voorziet elke leningaanvraag van een zogenoemde Collin Credit Score. Deze objectieve score is gebaseerd op de afloscapaciteit, solvabiliteit en zekerheid van uw onderneming. Nadere uitleg vindt u onder Risico’s.

Crowdfund Coach

De toegewezen Crowdfund Coach vormt op basis van de aangeleverde informatie en een bedrijfsbezoek of digitale kennismaking een oordeel over het ondernemerschap en de mogelijkheden van uw bedrijf. Deze informatie is ook een onderdeel van de totale kredietwaardigheidsbeoordeling. In het geval van een aanvraag via Collin Direct is een bedrijfsbezoek niet noodzakelijk, maar vind vaak wel een digitale kennismaking plaats.

Risk Coach

Als de Crowdfund Coach op basis van de Collin Credit Score en de risicoscore van Dun & Bradstreet positief adviseert, gaat de aanvraag naar de Risk Coach. De Risk Coach maakt een onafhankelijke risicoanalyse van uw leningaanvraag. Hij toetst de aanvraag stapsgewijs op bijvoorbeeld duidelijkheid van de kredietbehoefte, het verdienmodel en de correctheid van de cijfers. Daarnaast wordt van hem een inschatting van de risico’s gevraagd. Denk hierbij aan het managementrisico, structuurrisico, operationeel risico, etc. Een Collin Direct leningaanvraag wordt niet voorgelegd aan de Risk Coach.

Groen Licht Commissie

Het advies van de Risk Coach gaat samen met de aanvraag naar de Groen Licht Commissie. De Groen Licht Commissie bestaat uit de ervaren directieleden en Manager Financieringen van Collin met ruime ervaring in bedrijfsfinancieringen. Pas als deze commissie akkoord is met de leningaanvraag plaatst Collin deze op zijn website.

10. Hoe lang mag mijn leningaanvraag op het platform staan?

11. Kan ik de leningaanvraag nog intrekken als deze al gepubliceerd is bij Collin?

12. Wat gebeurt er als een leningaanvraag niet wordt volgeschreven?

- Als uw leningaanvraag niet binnen de vooraf opgestelde termijn wordt volgeschreven, kan de inschrijfperiode eenmalig verlengd worden.

- De Groen Licht Commissie bekijkt in dit geval wat de kans van volschrijven is bij een verlenging.

- Wordt deze groot genoeg geacht, dan krijgt de leningaanvraag extra tijd op het platform. Is dit niet het geval, dan wordt de leningaanvraag geannuleerd. Hiervoor zullen kosten in rekening worden gebracht conform de pagina Tarieven lenen

13. Blijft mijn leningaanvraag zichtbaar op de site nadat de aanvraag is volgeschreven?

14. Is er een minimum leenbedrag en een maximum leenbedrag?

Er geldt een minimum leenbedrag vanaf € 25.000,- en een maximum leenbedrag van € 5.000.000,-.

15. Hoeveel rente betaal ik over mijn lening?

Aan de Collin Credit Score die wordt berekend voor uw financieringsvraagstuk is een bandbreedte gekoppeld voor het rentepercentage. Bij het Collin Direct proces wordt een indicatieve rente toegewezen op basis van uw bedrijfsgegevens. Het is mogelijk om zelf een voorstel van de hoogte van de leningrente te doen in samenspraak met uw Crowdfund Coach, echter de Groen Licht Commissie besluit uiteindelijk of zij akkoord gaat met de door u voorgestelde rente. Na beoordeling door de Groen Licht Commissie ontvangt u een definitief rentevoorstel. De Crowdfund Coach die u begeleidt bij uw leningaanvraag, helpt u hierbij.

Let op: afhankelijk van de Collin Credit Score werken wij met minimale rentes. De Groen Licht Commissie besluit uiteindelijk of zij akkoord gaat met de door u voorgestelde rente.

16. Wat zijn de minimale en maximale looptijden van leningen?

17. Hoe en wanneer wordt de lening uitbetaald?

Alle investeerders hebben, na het moment van investeren, gedurende een periode van vier dagen de mogelijkheid hun investering te wijzigen/annuleren. Als deze periode voor alle investeerders is verstreken, wordt de leningaanvraag definitief gemaakt en wordt de leningovereenkomst door u en Collin digitaal ondertekend. Hierna wordt de lening uitgeboekt op de rekening van uw onderneming onder aftrek van de kosten zoals vermeld op de pagina Tarieven lenen.

18. Hoe werkt aflossing van de lening?

- De lening wordt lineair en in sommige gevallen annuïtair afgelost.

- De aflossing en rente worden in beginsel automatisch maandelijks geïncasseerd van de rekening van de onderneming.

- Via betaaldienstverlener Online Payment Paltform wordt vervolgens de aflossing en rente terugbetaald aan de investeerders.

19. Kan ik ook vervroegd aflossen?

- Alleen het vervroegd aflossen van het volledig nog openstaande leningbedrag is mogelijk.

- Er wordt in dat geval een vergoeding ter hoogte van 12 maanden rente in rekening gebracht, waarvan 6 maanden toekomen aan de investeerders en 6 maanden toekomen aan Collin.

- U kunt meer informatie vinden over vervroegd aflossen op onze Tarieven pagina.

20. Wat zijn de risico’s van crowdfunding?

21. Wat gebeurt er als ik problemen heb om de lening af te lossen?

- Uitgangspunt is dat Collin uitsluitend zaken doet met kredietwaardige ondernemingen.

- In het geval er, om onvoorziene redenen, toch druk ontstaat op de betalingsverplichtingen, dient u Collin hierover te informeren en zal in eerste instantie een medewerkers van onze beheerafdeling contact met u opnemen.

- Belangrijkste doel is het in kaart brengen van de status quo met als uitgangspunt dat de verplichtingen naar de betrokken investeerders onverkort worden voortgezet.

- Het kan ook zo zijn dat een herziening van de leningsvoorwaarden voor beide partijen de beste oplossing is.

22. Wat houdt herziening van leningvoorwaarden in?

- Mocht een aanpassing van de leningvoorwaarden noodzakelijk zijn, dan wordt daartoe na goedkeuring van de Groen Licht Commissie een voorstel voorgelegd aan de betreffende investeerders.

- Via een elektronische stemronde wordt dit voorstel al dan niet geaccordeerd. De kosten voor de ondernemer bedragen 2% over het openstaande leenbedrag met een minimum van € 1.000,- exclusief BTW.

23. Welke kosten gaan gepaard bij het aangaan van een lening?

De kostenstructuur is afhankelijk van het gevraagde leenbedrag.

Leningaanvragen onder de € 250.000,-:

Voor het aanvragen van een lening via Collin Direct, betaalt u geen vergoeding voor de kredietbeoordeling. Als de lening daadwerkelijk tot stand komt, wordt de lening uitgeboekt onder inhouding van de succesfee. Naast de rente en aflossing die u betaalt aan investeerders wordt er een administratievergoeding in rekening gebracht. Deze kosten worden maandelijks met de verschuldigde rente en aflossing geïncasseerd. Voor een volledig overzicht van alle kosten, zie Tarieven.

Leningaanvragen tot en met € 5.000.000,-:

Voor het aanvragen van een lening betaalt u geen vergoeding voor de kredietbeoordeling. Als de lening daadwerkelijk tot stand komt, wordt de lening uitgeboekt onder inhouding van de publicatie- en contractkosten en een succesfee. Naast de rente en aflossing die u betaalt aan investeerders wordt er een administratievergoeding in rekening gebracht. Deze kosten worden maandelijks met de verschuldigde rente en aflossing geïncasseerd. Voor een volledig overzicht van alle kosten, zie Tarieven.

De Europese Crowdfund Verordening (ECSPR) schrijft voor dat iedere (niet-ervaren) investeerder een toelatingskennistest (ook wel bekend als investeerderstoets) dient af te leggen voordat een crowdfundingplatform het deze investeerders mogelijk maakt om te investeren in crowdfundingprojecten. Collin Crowdfund en de AFM vinden het belangrijk dat investeerders een weloverwogen keuze maken voor een investering in een crowdfundingproject. Voordat u uw investering definitief maakt, vragen we u daarom om een korte toets te doorlopen zodat u goed geïnformeerd uw investering kunt afronden en dit project mede mogelijk kunt maken. De toets neemt slechts enkele minuten in beslag, waarna u direct de uitslag van de toets ontvangt. De uitslag geeft een niet-bindend advies voor uw investering. Het is voor investeerders altijd mogelijk om, ongeacht de uitslag, een investering te doen. Één jaar na het moment van het afleggen van de investeerderstoets, dient deze opnieuw afgelegd te worden. Zodra dit benodigd is, krijgt u hierover bericht in uw ‘Mijn Collin’ en/of uw e-mail, afhankelijk van uw voorkeursinstellingen.

Crowdfunding valt niet onder het depositogarantiestelsel

Hoe bepaalt u uw risico inschatting?

Investeren via crowdfunding is risicovol. Daarbij geldt dat risicoclassificaties die gepresenteerd worden altijd een inschatting zijn. Bij uw investering kunt u onder andere rekening houden met:

- De uitspraken en scores van het platform of een kredietbeoordelaar

- Uw kennis van de branche waarin het bedrijf actief is

- Uw kennis van het betreffende bedrijf

Spreid uw investering

Investeer alleen via crowdfunding wanneer uw inkomen dit toelaat

Investeer alleen met geld dat u echt kunt missen

Mogelijkheid bestaat dat u uw investering niet terug krijgt

Wat gebeurt er bij een faillissement van de onderneming?

Kunt u uw investering tussentijds terugvorderen?

Het verstrekken van zekerheden

Mensen achter Collin