Kabadayi Vastgoed B.V.

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

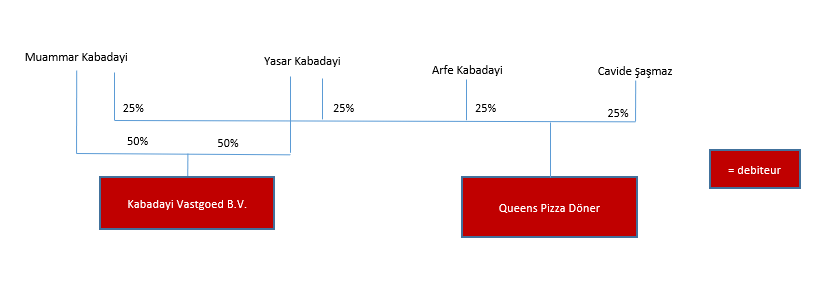

Kabadayi Vastgoed B.V. verhuurt twee winkelunits, waarvan één aan een V.O.F. waar de beide eigenaren ook ieder voor 25% vennoot zijn. De andere vennoten zijn de echtgenotes van de gebroeders Kabadayi. Queens Pizza Döner V.O.F., verkoopt (Turkse) pizza’s, döner etc. Zowel afhaal als bezorging. De andere unit wordt verhuurd aan aangrenzende kapsalon/barbershop. De winkelunits zijn gevestigd in winkelcentrum Keizerswaard in Rotterdam IJsselmonde, één van de drie grotere winkelcentra in Rotterdam Zuid. De gebroeders Kabadayi hebben een uitgebreide ondernemerservaring.

Financieringsbehoefte

De gevraagde financiering via Collin Crowdfund bedraagt € 300.000,-. De looptijd is 60 maanden met een slottermijn van € 250.000,-. De rente bedraagt 6,5% per jaar gedurende de gehele looptijd.

Risico

Dun & Bradstreet geeft Kabadayi Vastgoed B.V. de kwalificatie Verhoogd risico. De Collin Credit Score is Ruim voldoende.

- De debiteuren zijn Kabadayi Vastgoed B.V. en Queens Pizza Döner V.O.F.. Vanwege de gekozen rechtsvorm, in het geval van V.O.F., zijn de ondernemers hoofdelijk aansprakelijk voor het gehele leenbedrag. Op dit moment is de privévermogenspositie van de ondernemers beperkt.

- De (huidige en toekomstige) huurpenningen van Kabadayi Vastgoed B.V. worden in eerste verband verpand aan de investeerders van Collin Crowdfund.

- Er wordt een eerste hypothecaire inschrijving van € 300.000,- op het recht van opstal op het vastgoed aan Ruigewaard 60, Ruigewaard 65 en Keijzerswaard 65 te Rotterdam gevestigd. Het onroerend goed kent een marktwaarde van € 460.000,- op basis van een taxatierapport d.d. 03-09-2019.

Leendoel

Het betreft een herfinanciering van het vastgoed, dat bij de aankoop in 2018 door een investeerder en familie is gefinancierd. De familieleningen blijven gehandhaafd, maar de investeerder wordt afgelost.

Ondernemer

Beide broers hebben een uitgebreide (food)retail-ervaring. Eén van de eigenaren, Muammar Kabadayi, is in 2007 failliet gegaan met het bedrijf Movie Max (verhuur videofilms) en heeft daar geen verplichtingen meer uitstaan. Dit faillissement is te wijten aan de opkomst van de online streamingdiensten en de daardoor sterk teruglopende interesse vanuit de consument in de videotheken. De videotheken zijn dan ook nagenoeg geheel verdwenen uit het Nederlandse straatbeeld. Hij heeft samen met zijn broer Yasar de aandelen van Kabadayi Vastgoed B.V. in bezit. De vennootschap heeft twee winkeleenheden langjarig verhuurd, waaronder aan Queens Pizza Döner V.O.F. waar de beide eigenaren ook vennoot zijn. Daarnaast zijn de twee echtgenotes ook vennoot in deze V.O.F.

Onderneming

Kernprofiel en doelgroep

De activiteiten van Kabadayi Vastgoed B.V. betreffen verhuur van twee winkelunits in winkelcentrum Keizerswaard in Rotterdam IJsselmonde.

Quees Pizza Döner verkoopt een kleine selectie etenswaren zoals (Turkse) pizza’s, Döner, Kapsalon e.d.. Zowel afhalen als bezorgen, via thuisbezorgd. Zij hebben bewust voor een kleiner assortiment gekozen om een hoge kwaliteit te kunnen blijven garanderen. Ongeveer 60% van de omzet wordt behaald uit de bezorgingen via Thuisbezorgd.nl.

Keizerswaard is een groot overdekt winkelcentrum met ruim 80 winkels in Rotterdam IJsselmonde. De meeste winkels zijn op de begane grond gevestigd. Een deel van het dak vormt een parkeerdek waar tegen betaling kan worden geparkeerd. Er zijn o.a. drie supermarkten, een Hema, een Kruidvat en een Etos gevestigd. De totale oppervlakte betreft 16.000 m². Het hele winkelcentrum is onlangs gerenoveerd.

Het is één van de drie grote winkelcentra in Rotterdam Zuid en is in 1969 geopend.

Concurrentiepositie en/of onderscheidend vermogen

Naast Queens Pizza Döner zijn in het winkelcentrum andere horeca gelegenheden gevestigd, namelijk: Bram Ladage, Die Kaiser, Hewal Shoarma, I love Sushi en Kippie. Hierdoor is er voldoende diversiteit en keus voor de klanten, waardoor er voldoende business is voor Queens Pizza Döner.

Structuur

Financieringsbehoefte

Investeringsoverzicht

| Aflossing bestaande hypothecaire geldlening | € 96.000,- |

| Aankoop aangrenzende winkelruimte | € 40.000,- |

| Aankoop privéwoning | € 164.000,- |

| Totaal | € 300.000,- |

Leenbedrag: € 300.000,-

Rente: 6,5%

Looptijd: 60 maanden met een lineaire maandelijkse aflossing en een slottermijn van € 250.000,-.

Naast de overeengekomen verplichte slottermijn bestaat de mogelijkheid om in de laatste 6

maanden voor einddatum de lening algeheel vervoegd af te lossen tegen een vergoedingsrente

van 3 maanden (i.p.v. 6 maanden conform de Algemene voorwaarden).

Risico

Zekerheden en voorwaarden

- De debiteuren zijn Kabadayi Vastgoed B.V. en Queens Pizza Döner V.O.F.. Vanwege de gekozen rechtsvorm, in het geval van V.O.F., zijn de ondernemers hoofdelijk aansprakelijk voor het gehele leenbedrag. Op dit moment is de privévermogenspositie van de ondernemers beperkt.

- De (huidige en toekomstige) huurpenningen van Kabadayi Vastgoed B.V. worden in eerste verband verpand aan de investeerders van Collin Crowdfund.

- Er wordt een eerste hypothecaire inschrijving van € 300.000,- op het recht van opstal op het vastgoed aan Ruigewaard 60, Ruigewaard 65 en Keijzerswaard 65 te Rotterdam gevestigd. Het onroerend goed kent een marktwaarde van € 460.000,- op basis van een taxatierapport d.d. 03-09-2019.

Dun & Bradstreet

Collin Crowdfund werkt samen met het onafhankelijke creditratingbureau Dun & Bradstreet. De kwalificatie van Dun & Bradstreet wordt gebruikt als voorspellende indicator om bedrijfsrisico’s te bepalen. De kwalificatie voor Kabadayi Vastgoed B.V. is Verhoogd risico. De kwalificatie voor Queens Pizza Döner V.O.F. is Laag risico. Voor deze aanvraag hanteren we de kwalificatie Verhoogd risico.

Collin Credit Score:

De Collin Credit Score is een gewogen score gebaseerd op een mix van afloscapaciteit, solvabiliteit en zekerheden. De score is gebaseerd op de jaarcijfers 2018 en prognoses 2019 en 2020. De Collin Credit Score overall is Ruim voldoende.

Afloscapaciteit

Kabadayi Vastgoed B.V. is halverwege 2018 opgericht, hierdoor geven de cijfers van 2018 een vertekend beeld. Op basis van de huurcontracten, vaste kosten en branche-informatie is de Collin Credit Score voor 2019 en 2020 opgesteld. De huurinkomsten zijn volgens prognose € 54.000,-, het netto cashflow overschot wordt voor 2020 verwacht op € 8.000,-. De score komt uit op Zeer goed. De omzet bij de VOF is in 2018 uitgekomen op ruim € 600.000,-, voor 2019 wordt eenzelfde omzet verwacht. Hoewel de afloscapaciteit van beide debiteuren Zeer goed is hebben wij deze voorzichtigheidshalve vastgesteld op Goed.

Solvabiliteit

Hoewel de familie bereid is om de leningen achter te stellen, is achterstelling van de familieleningen formeel niet mogelijk omdat er geen getekende overeenkomsten zijn. Hierdoor komt de solvabiliteit lager uit. De solvabiliteit ultimo 2019 komt uit op 16% bij een balanstotaal van € 716.000,- en ultimo 2020 komt de solvabiliteit uit op 17% bij een balanstotaal van € 718.000,-. Wij hebben de solvabiliteit vastgesteld op Voldoende.

Zekerheden

Voor deze lening zijn de volgende zekerheden verkregen:

- De (huidige en toekomstige) huurpenningen van Kabadayi Vastgoed B.V. worden in eerste verband verpand aan de investeerders van Collin Crowdfund.

- Er wordt een eerste hypothecaire inschrijving van € 300.000,- op het recht van opstal op het vastgoed aan Ruigewaard 60, Ruigewaard 65 en Keijzerswaard 65 te Rotterdam gevestigd. Het onroerend goed kent een marktwaarde van € 460.000,- op basis van een taxatierapport d.d. 03-09-2019.

Door zowel de hypothecaire inschrijving als de verpanding van de huurpenningen kwalificeren wij de zekerheden als Goed.

Samenvattend

Afloscapaciteit: Goed

Solvabiliteit: Voldoende

Zekerheden: Goed

Overall: Ruim voldoende

.jpg)

.jpg)

Reacties

In de hypotheekakte is standaard een passage opgenomen waarbij de hypotheekgever verklaart het onderpand goed te verzekeren. Collin voert hier geen monitoring op uit.

Met vriendelijke groet,

Collin Crowdfund

De privéwoning is nog niet aangekocht. Wij hebben de privéwoning niet als zekerheid ondergezet, omdat de winkelpanden al voldoende waarde vertegenwoordigen ten opzichte van het leningsbedrag. Bovendien zijn alle vennoten hoofdelijk aansprakelijk voor de gehele lening.

Met vriendelijke groet,

Collin Crowdfund

1. Conform de eis in de (nog op te stellen) hypotheekakte is een opstalverzekering bij AON aangevraagd. Als de akte passeert zal deze verzekering afgesloten moeten zijn, anders wordt er niet gepasseerd.

2. De financiering is voor diverse doelen bedoeld: herfinanciering van de lening van de huidige investeerder, aankoop aangrenzend vastgoed (m.n. terrasfunctie die aangrenzend is bij één van de ingangen) en aankoop prive onroerend goed dat door de B.V. verhuurd gaat worden (men wordt dus geen eigenaar in privé!). Huurcontract wordt pas opgemaakt als de hypotheek definitief is gevestigd.

3. Juist om de risico’s te mitigeren is er sprake van twee debiteuren, zowel de Vastgoed B.V. als de v.o.f. waar de belangrijkste inkomsten worden gerealiseerd. De vennoten zijn hoofdelijk aansprakelijk voor de lening via Collin Crowdfund. Bovendien is er sprake van een leningsbedrag van EUR 300.000,- bij een getaxeerde waarde van EUR 460.000,-. Deze overwaarde is door ons als (ruim) voldoende mitigerend beoordeeld. Wij vinden het daarom niet noodzakelijk om nog meer zekerheden te vragen.

Met vriendelijke groet,

Collin Crowdfund