Kros B.V.

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

KROS wil de investeerders van Collin Crowdfund de mogelijkheid bieden om te investeren in een lening via Collin Crowdfund om de aankoop van de bestaande locatie (grond) te kunnen realiseren. KROS positioneert zich in de sector brandveiligheid en veilig werken in de niche offshore en gerelateerde onshore. Daarnaast levert zij haar expertise ook aan industrie en chemie. KROS is een speler die met name eigen mensen levert aan de markt en bij grotere projecten aanvult met flexibele mensen (ZZP, Fase I contracten). Uitgangspunt is topkwaliteit leveren in veiligheidstrainingen en detachering. Met de nieuwe medeaandeelhouder Marco van Zand van 6XP Invest B.V. wil de huidige DGA Karin Elders het bedrijf verder uitbouwen met als doel de omzet jaarlijks met 20% te laten groeien.

Financieringsbehoefte

De investering bedraagt € 500.000,-. Via Bibby Financial Services B.V. wordt een bedrag van € 300.000,- aan werkkapitaal gefinancierd. De gevraagde financiering via Collin Crowdfund bedraagt € 200.000,-. De looptijd is 60 maanden met een lineaire maandelijkse aflossing. De rente bedraagt 7% gedurende de gehele looptijd. Het betreft een co-financiering met Bibby Financial Services B.V.

Risico

Dun & Bradstreet geeft de kwalificatie Verhoogd risico. De Collin Credit Score komt uit op Ruim voldoende. De debiteur voor de financiering is KROS B.V. Ten behoeve van de investeerders van Collin Crowdfund tekenen de heer C.M. van Zand en mevrouw C.A. Elders ieder een borgstelling voor een bedrag van € 25.000,-. Deze borgstellingen zijn op dit moment moreel. De (huidige en toekomstige) inventaris van KROS B.V. wordt verpand aan de investeerders van Collin Crowdfund. Verder wordt, ten behoeve van de investeerders van Collin Crowdfund, als zekerheid een 1e hypothecaire inschrijving gevestigd op de grond en opstallen aan de Weegbrugweg 4 te Wijster ter hoogte van € 200.000,-. Tenslotte is er een niet-onttrekkingsverklaring overeengekomen op het niveau van KROS B.V. inzake een minimale geconsolideerde solvabiliteit van 30%.

Video Pitch

Leendoel

De bij Bibby Financial Services B.V. en Collin Crowdfund gevraagde financieringen zijn nodig voor de financiering van werkkapitaal en de aankoop van de grond.

Ondernemer

Karin Elders (48 jaar) heeft tussen 1987 en 2007 diverse functies bekleed als directiesecretaresse, HR functionaris, intercedente en general manager. Dit heeft een goed fundament gelegd voor ondernemerschap. Vanaf februari 2007 is zij als ondernemer in de veiligheidswereld actief met KROS. Karin is trotse moeder van vier kinderen en partner van Johan, die zelf ook een bevlogen veiligheidsman is. Karin is sterk op het commerciële vlak, rekruteren van mensen, het ontwikkelen van visie, het managen van de klantrelatie, zorgen voor aanwas van nieuwe klanten en kennis opdoen van de (toekomstige) markt. Daarnaast heeft ze een krachtige wil om in oplossingen te denken en daar ook voor te zorgen.

Marco van Zand (38 jaar) is in de periode 2000 en 2004 opgegroeid in de accountancy. Daarna heeft hij in diverse functies als eindverantwoordelijke voor de staforganisatie (Finance, HR, IT, Legal) gediend. Hij heeft ervaring met overnames, financieringen, opzetten en aansturen van afdelingen. Vanaf 2017 is Marco zelfstandig ondernemer, omdat hij voldoening krijgt van het kunnen uitvoeren van zijn visie en een eindverantwoordelijk rol heeft. Marco is trotse vader van twee kinderen en partner van Dragana (HR coördinator), die hem met twee benen op de grond houdt. Marco is sterk op het analytisch vlak, ontwikkelen van visie en beheersing van processen. Daarnaast schroomt hij niet om commercieel bij te dragen. Hij gelooft in partnerships en het leveren van toegevoegde waarde. Ook hij heeft een krachtige wil om in oplossingen te denken en daar ook voor te zorgen.

Onderneming

Activiteiten

KROS positioneert zich in de sector brandveiligheid en veilig werken in de niche offshore en gerelateerde onshore. Daarnaast levert zij haar expertise ook aan industrie en chemie. KROS is een speler die met name eigen mensen levert aan de markt en bij grotere projecten aanvult met flexibele mensen (ZZP, Fase I contracten). Door te werken met eigen mensen wordt er veel geïnvesteerd in mensen door het geven van trainingen en aanbieden van opleidingen en het geven van aandacht. In deze markt met personeelsschaarste is het van belang om mensen te binden en te boeien. De positionering is dus niet alleen als nichespeler op de markt van afnemers, maar ook aan de personeelskant als leuk en goed bedrijf om voor te werken. De targetklanten zijn offshore en gerelateerde onshore bedrijven met een veiligheidsvraagstuk. De producten en diensten van KROS worden geprojecteerd op potentiële leads en de geschikte leads worden in een sales pijplijn gezet.

Verdienmodel

KROS houdt zich bezig met de detachering van veiligheidsmensen, verzorgen van veiligheidstrainingen en verkoop/verhuur van (brand)veiligheidsproducten. De niche waarin zij zich met name begeeft, is de offshore en gerelateerde onshore bedrijven met een veiligheidsvraagstuk op het gebied van veilig werken.

- Opleidingen: drie eigen klaslokalen met capaciteit van totaal circa 36 mensen. Fee per cursist.

- Detachering/uitzenden: projecten en ad-hoc werk op basis van fee per uur.

- Verhuur/verkoop van veiligheidsmiddelen op basis van cost-plus of fee per dag.

- Veiligheidsadvies op basis van maatwerk en aanneemsom.

Missie

De slogan is "We care". De missie van KROS is om werkend Nederland veiliger te maken, zodat er geen (dodelijke) ongelukken plaatsvinden en werkende mensen weer veilig naar huis kunnen gaan. Ze maakt dit waar door middel van het delen van kennis en kunde op het gebied van veilig werken.

De uitdagingen in de branche zijn met name de krapte op de arbeidsmarkt wat betreft gemotiveerde en gekwalificeerde medewerkers en bezetting van de mensen tijdens het buitenseizoen.

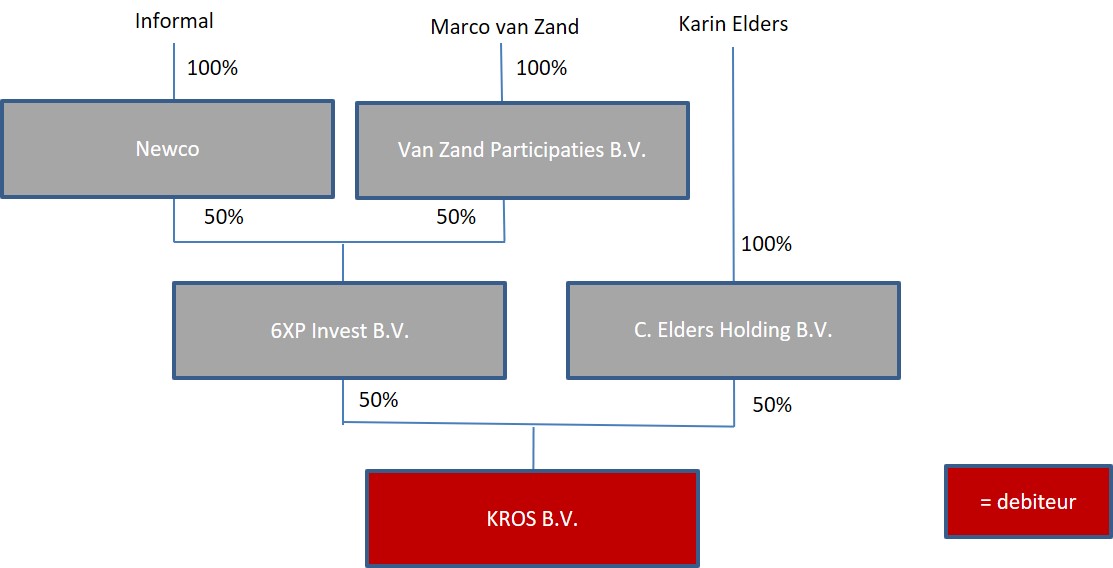

Structuur

Financieringsbehoefte

Investeringsoverzicht

| Aankoop grond | € 200.000,- |

| Aflossing financiering Rabobank | € 150.000,- |

| Financiering additioneel werkkapitaal | € 150.000,- |

| Totale financieringsbehoefte | € 500.000,- |

| Factorfinanciering via Bibby Financial Services | € 300.000,- |

| Lening via Collin Crowdfund | € 200.000,- |

Leenbedrag: € 200.000,-

Rente: 7%

Looptijd: 60 maanden met een lineaire maandelijkse aflossing.

Ten behoeve van de factorfinanciering bij Bibby Financial Services B.V. zullen de debiteuren worden verpand en tekenen de heer C.M. van Zand en mevrouw C.A. Elders een gezamenlijke borgstelling van € 50.000,-.

Risico

Specifieke branche- en ondernemingsrisico’s

- Seizoensgebonden inzet arbeid gedurende onderhoudstops in de industrie. Risico is dat er geen bezetting is tijdens off-season. Dit wordt opgelost door andersoortig werk bij opdrachtgevers te realiseren tijdens die periode.

- Certificeringen die verplicht zijn kwijtraken en daarmee geen zaken meer kunnen doen: VCU, NOGEPA, NEN4400-1, NBBU. Dit wordt voorkomen door de opzet van een AO/IC structuur.

- Uitval eigenaar Karin Elders, waardoor de omzetkant in zwaar weer komt. Dit wordt opgelost door de samenwerking met Marco van Zand die dit deels kan opvangen en later door een tweede laag aan commerciële activiteiten door binnen- en buitendienstmensen.

- Liquiditeitsproblemen door een gat tussen het betalen van mensen en ontvangen van debiteurengelden. Dit wordt door een factoringconstructie met Bibby Financial Services B.V. opgevangen.

Zekerheden en voorwaarden

- De debiteur is KROS B.V.

- Er wordt een eerste hypothecaire inschrijving ter hoogte van € 200.000,- op de grond en opstallen aan de Weegbrugweg 4 te Wijster verkregen ten behoeve van de investeerders van Collin Crowdfund N.V. Het onroerend goed heeft een marktwaarde van € 360.000,- (gebaseerd op basis van een recent taxatierapport).

- De (huidige en toekomstige) inventaris van KROS B.V. wordt verpand aan de investeerders van Collin Crowdfund N.V. De inventaris heeft een boekwaarde per ultimo 2017 van € 224.000,-.

- Persoonlijke borgstelling van mevrouw C.A. Elders voor een bedrag van € 25.000,-. Deze borgstelling heeft op dit moment grotendeels morele waarde.

- Persoonlijke borgstelling van de heer C.M. van Zand voor een bedrag van € 25.000,-. Deze borgstelling heeft op dit moment morele waarde.

- Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het vermogen van KROS B.V. mogen plaatsvinden, zolang het risicodragend vermogen (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 30% of lager is.

Dun & Bradstreet

Collin Crowdfund werkt samen met het onafhankelijke creditratingbureau Dun & Bradstreet. De kwalificatie van Dun & Bradstreet wordt gebruikt als voorspellende indicator om bedrijfsrisico’s te bepalen. De kwalificatie voor KROS B.V. heeft de kwalificatie Verhoogd risico. Voor deze aanvraag hanteren we de kwalificatie Verhoogd risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De Collin Credit Score is gebaseerd op de jaarcijfers van 2017 van KROS B.V. en de exploitatie-, balans- en liquiditeitsprognoses 2018 en 2019 (onderbouwd met tussentijdse halfjaarcijfers tot en met juli 2018). De Collin Credit Score is Ruim voldoende.

Rentabiliteit

In boekjaar 2017 realiseerde KROS een omzet van ruim € 2.100.000,- en kwam het netto cashflow overschot uit op € 91.000,-. In het boekjaar 2018 zal de omzet stijgen naar € 2.400.000,- en zal het netto cashflow overschot naar verwachting uitkomen op minimaal € 62.000,-. Na verstrekking van de werkkapitaalfinanciering bij Bibby Finance en de lening bij Collin prognosticeert KROS voor volgend jaar een omzet van circa € 2.9000.000,- en een netto cashflow overschot van minimaal € 170.000,-. Wij hanteren voor de Rentabiliteit de score Goed.

Solvabiliteit

Ultimo 2017 bedroeg de solvabiliteit 13% bij een balanstotaal van € 699.000,-. Na realisatie van de prognose 2018 en na aflossing van een lening van één van de aandeelhouders zal de solvabiliteit per ultimo 2018 toenemen naar ruim 30% bij een balanstotaal van € 1.053.000,-, hetgeen een score Ruim voldoende impliceert. Wij hebben de score voor de Solvabiliteit vastgesteld op Ruim voldoende.

Liquiditeit

De current ratio (vlottende activa/vlottende passiva) bedroeg per ultimo 2017 0,7 en daarmee kwam de score uit op Matig. Na realisatie van de prognose 2018 zal de current ratio verbeteren en uitkomen op 0,9 en groeit volgens de prognose van 2019 verder door naar 1,3. Omdat er vanwege de groei van de omzet een factoringfinanciering is aangetrokken en er ruimte is binnen de bevoorschottingslimiet hebben wij de score voor de Liquiditeit vastgesteld op Voldoende.

Samenvattend

Rentabiliteit: Goed

Solvabiliteit: Ruim voldoende

Liquiditeit: Voldoende

Overall: Ruim voldoende

Reacties

Bedankt voor uw vraag. De lening van € 100.000,- waar u naar refereert is van een oud-aandeelhouder die met de transacties waar de aanvraag bij Collin Crowdfund onderdeel van is kwijtgescholden wordt en komt te vervallen. Deze afspraken waren al vastgelegd met deze oud-aandeelhouder voordat wij de aanvraag beoordeelden. Om deze reden hebben wij de lening als achtergesteld behandelt in onze beoordeling van de solvabiliteit over 2017. Op het moment van verstrekken van de lening via Collin Crowdfund zal de lening van de oud-aandeelhouder niet meer zijn en kan derhalve ook niet achtergesteld worden op dat moment.

Met vriendelijke groet,

Collin Crowdfund

Bedankt voor uw vraag.

Na toevoeging van het resultaat van 2018, kwijtschelding van vorderingen op de voormalige aandeelhouder en de aankoop (en herwaardering) van de grond zal het risicodragend vermogen ultimo 2018 uitkomen op ca. EUR 315.000,-, hetgeen een verklaring geeft voor de vermogensstijging van ca. EUR 225.000,- in boekjaar 2018.

Met vriendelijke groet,

Collin Crowdfund