Melo Transport & Logistiek

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Samenvatting

Abbinaya Holding B.V. (h.o.d.n. Melo Transport & Logistiek) heeft als activiteit (pallet) distributie, koeltransport, op- en overslag, nationaal en internationaal transport, koeriersdiensten, spoedtransporten en farmaceutisch transport. Verder is de onderneming actief in commercieel vastgoed. Nagenoeg alle activiteiten van de groep zitten in Abbinaya Holding B.V. Enig aandeelhouder Suren Muthunlingam heeft de onderneming ruim 5 jaar geleden opgericht. De bedoeling is om de transport- en vastgoedactiviteiten onder te brengen in separate vennootschappen en zo de juridische structuur te optimaliseren.

Financieringsbehoefte

De investeringsbehoefte betreft enerzijds de aankoop van een beleggingspand en anderzijds, vanwege de groei van de onderneming, betaling van belasting en financiering van werkkapitaal. De totale financieringsbehoefte bedraagt € 1.200.000,-. Met eigen middelen en winsttoevoeging wordt er minimaal € 600.000,- door de onderneming zelf gefinancierd. De gevraagde financiering via Collin Crowdfund bedraagt € 600.000,- met een ondergrens van € 400.000,-. De looptijd is 60 maanden met een lineaire maandelijkse aflossing. De rente bedraagt 7% gedurende de gehele looptijd.

Risico

Dun & Bradstreet geeft voor dit bedrijf een Laag risico aan. De Collin Credit Score komt uit op Ruim voldoende. De debiteuren voor de financiering zijn Abbinaya Holding B.V. en alle aan haar verbonden entiteiten. Ten behoeve van de investeerders van Collin Crowdfund wordt er als zekerheid een 1ste hypotheek gevestigd op het aan te kopen beleggingspand ter hoogte van € 600.000,- en worden de huurpenningen aan Collin verpand. Verder geeft de ondernemer, samen met zijn echtgenote, een gezamenlijke borgstelling af ter hoogte van € 300.000,-. Tenslotte is er een niet-onttrekkingsverklaring overeengekomen op het niveau van Abbinaya Holding B.V. inzake een minimale geconsolideerde solvabiliteit van 25%.

Video Pitch

Leendoel

Abbinaya Holding B.V. exploiteert als belegging een kantoorpand aan de Druivenstraat 5-7 te Breda welke volledig is verhuurd. Zij wil het naastgelegen pand aan de Druivenstraat 25-31 kopen om meer rendement te genereren op de verhuur van beide panden. Huurders in het bestaande pand die momenteel meer vierkante meters nodig hebben, zullen herplaatst worden. Daarnaast zullen er nieuwe huurders geplaatst worden. Het pand is scherp aangekocht. Abbinaya Holding B.V. heeft inmiddels al wat partijen achter de hand en benaderd die zich hier willen gaan huisvesten. Het pand heeft een totale vloeroppervlakte van 1.664 m2 en bestaat uit twee verdiepingen en een souterrain voor opslag. Het is gelegen op het kantorenpark Doornbos op korte afstand van de oprit naar de A-27. Dit maakt de locatie goed bereikbaar. Tevens is het terrein voorzien van een eigen parkeervoorziening. Het kantoorpand gaat gebruikt worden als een bedrijfsverzamelgebouw ten behoeve van de verhuur. Hiervoor wordt één verdieping getransformeerd naar zelfstandige kantoorruimtes speciaal voor ZZP’ers en kleine bedrijven.

Op dit moment heeft de onderneming geen werkkapitaalfinanciering. Ze heeft wel de mogelijkheid om via Voldaan (een factoringmaatschappij) debiteuren te verkopen. Hiermee zou zij de pieken in de liquiditeit als gevolg van omzetgroei (ruim 50% in 2016 en 20% in 2017) kunnen financieren. Door de lening via Collin zal er meer rust ontstaan in de liquiditeitspositie van de onderneming, omdat de liquiditeitspositie van de onderneming onvoldoende was om het pand zonder financiering te verwerven.

Ondernemer

Suren Muthulingam (39 jaar) komt uit Sri Lanka en woont ruim 25 jaar in Nederland. Na afronding van een mbo-opleiding in het bank- en verzekeringswezen is hij gestart in de assurantie-branche. Daarna heeft hij voor een periode van 6 jaar gewerkt als bedrijfsleider bij een rozenkwekerij. In 2004 is Suren gestart met zijn eerste onderneming: een eigen pizzeria. In dat jaar heeft hij tevens zijn eigen assurantiekantoor opgezet: Abbinaya Assurantiën. Ruim 5 jaar geleden heeft hij Melo Transport & Logistiek opgericht. Zijn eerste opdrachtgever was DPD Pakketdienst. Daarna is het snel gegaan en inmiddels heeft Melo 120 voertuigen rijden.

Suren is te kenmerken als iemand met een sterke ondernemersgeest en een enorme gedrevenheid. Hij weet klanten en personeel aan zich te binden. Hij heeft voldoende managementkwaliteiten. De afgelopen jaren heeft hij diverse opleidingen succesvol afgerond, waaronder Sociale Hygiëne, Erkend Hypotheekadviseur, Tuinbouw en Beroepsgoederenvervoer. Om gecontroleerd te blijven groeien is het wel noodzakelijk dat hij financieel goed ondersteund wordt. Op dit moment wordt deze ondersteuning verzorgd door KUBUS voor de boekhouding en is er een fiscalist aangetrokken om de bedrijfsvoering fiscaal te optimaliseren.

Suren is gehuwd met mevrouw P. Murugathas en samen hebben zij 2 kinderen. Het gezin woont in Breda. Naast het ondernemen zet Suren zich via zijn stichting in voor weeskinderen, weduwes en mindervaliden in Sri Lanka. Vanuit privé ondersteunt hij met zijn Stichting daar ruim 150 mensen financieel. De stichting is sinds juni 2016 geformaliseerd en ingeschreven bij de KvK als Stichting Abbi en Melo.

Onderneming

Historie

Melo Transport & Logistiek is ruim 5 jaar geleden opgericht doordat DPD Nederland aan Suren vroeg of hij routes voor hen kon gaan rijden. Zo is Melo gestart met 2 voertuigen en is daarna in een rap tempo gegroeid en heeft men momenteel een 10-tal gerenommeerde opdrachtgevers zoals DHL, TNT/ Fedex, DPD, Post NL, OPD.

Activiteiten

Melo Transport & Logistiek (www.melotransport.nl en www.melologistics.nl ) is gespecialiseerd in (pallet) distributie, koeltransport, op- en overslag, nationaal en internationaal transport, koeriersdiensten en spoedtransporten (24 uurs service). Melo beschikt over een up to date wagenpark bestaande uit trailers, vrachtwagens, bestelbussen, combo’s en sprintbussen. Melo beschikt tevens over een eigen werkplaats voor klein onderhoud en schadeherstel.

Missie en doelstellingen

Melo wil verder uitgroeien tot een grote speler zijn in de transportmarkt waarin betrouwbaarheid en een juiste prijs/kwaliteit verhouding voorop staat. Het doel van de onderneming is om de komende jaren gestaag te groeien door het acquireren van nieuwe opdrachtgevers en groei te realiseren van de activiteiten bij de huidige opdrachtgevers. Op dit moment is er voldoende spreiding in het klantenbestand voor de continuïteit van het bedrijf. Verder wil Melo de komende jaren haar activiteiten op het gebied van koeltransport verder uitbouwen.

Kernprofiel en doelgroep

Melo zit in een groeiende markt met nog steeds opkomende e-commerce bedrijven. Deze markt zal ook de komende jaren verder aantrekken. Doelgroep van Melo zijn de grotere spelers op de markt, denk hierbij aan DHL, TNT/ Fedex, DPD en Post NL. De focus van de onderneming ligt op service wat zich vertaalt in langjarige relaties met bestaande klanten en verdere uitbouw van de klantenportefeuille. Het geografische aandachtsgebied van de onderneming is Noord-Brabant, Zuid-Holland en Utrecht. In Breda is Melo een van de grootste transportbedrijven in deze tak van sport.

Concurrentiepositie en onderscheidend vermogen

De onderneming heeft een grote diversiteit aan voertuigen in haar wagenpark, waardoor zij haar klanten op maat kan bedienen. Hierdoor heeft men in korte tijd een goede naam bij opdrachtgevers opgebouwd. Dit blijkt mede uit het gegeven dat haar eerste opdrachtgever, DPD, nog steeds een trouwe klant van Melo is. Daarnaast is de onderneming in staat om piekperiodes op te kunnen vangen bij haar opdrachtgevers en kan Melo heel snel schakelen ten behoeve van haar opdrachtgevers.

Interne organisatie

Suren is algemeen directeur en hij wordt operationeel ondersteund door 2 operation managers die verantwoordelijk zijn voor de dagelijkse gang van zaken. Ook zijn er 2 planners in dienst die verantwoordelijk zijn voor continuïteit en bezetting. Ter algemene ondersteuning op administratief vlak en op HR-gebied zijn er 2 administratief ondersteuners in dienst. Melo leidt veel van haar medewerkers zelf op tot vrachtwagenchauffeur, waardoor medewerkers langer aan de organisatie blijven verbonden.

Onlangs is het management informatie systeem verder geautomatiseerd waardoor er beter gestuurd kan worden op de gehele bedrijfsvoering.

De onderneming is in zekere mate afhankelijk van Suren voor de continuïteit. Voor zowel korte als middellange termijn is Suren in de mogelijkheid om binnen zijn eigen netwerk mensen naar voren te schuiven die het bedrijf kunnen voortzetten. Suren heeft daarnaast het overlijdensrisico afgedekt middels een overlijdensrisicoverzekering van € 1.000.000,-.

Markt

Voor 2017 verwacht men een verdere volumegroei van circa 2 tot 2,5% in het wegtransport. De binnenlandse vraag naar transport zal stijgen door een stijgend consumentenvertrouwen, een verbeterde woningmarkt en toenemende koopkracht. Het distributievervoer stijgt hard. Van de sterke groei in e- commerce profiteren koeriersbedrijven en logistieke dienstverleners en transporteurs die gericht zijn op fijnmazige distributie.

Tweede activiteit: beleggen in vastgoed

Het beleggen in vastgoed is een nevenactiviteit voor de onderneming, die een positieve bijdrage levert aan de winstgevende exploitatie van de groep. De vastgoedportefeuille bestaat op dit moment uit één object, te weten een verhuurd kantoorpand aan de Druivenstraat 5 – 7 in Breda. Er is gekozen voor een strategie met kortlopende huurcontracten waardoor er sprake is van een 100% bezettingsgraad. Door te werken met kortlopende huurcontracten is er uiteraard wel sprake van een (beperkt) leegstandsrisico. Dit risico wordt deels beperkt door te werken met aantrekkelijke huurprijzen. Deze strategie zal in eerste instantie ook worden toegepast bij het aan te kopen pand.

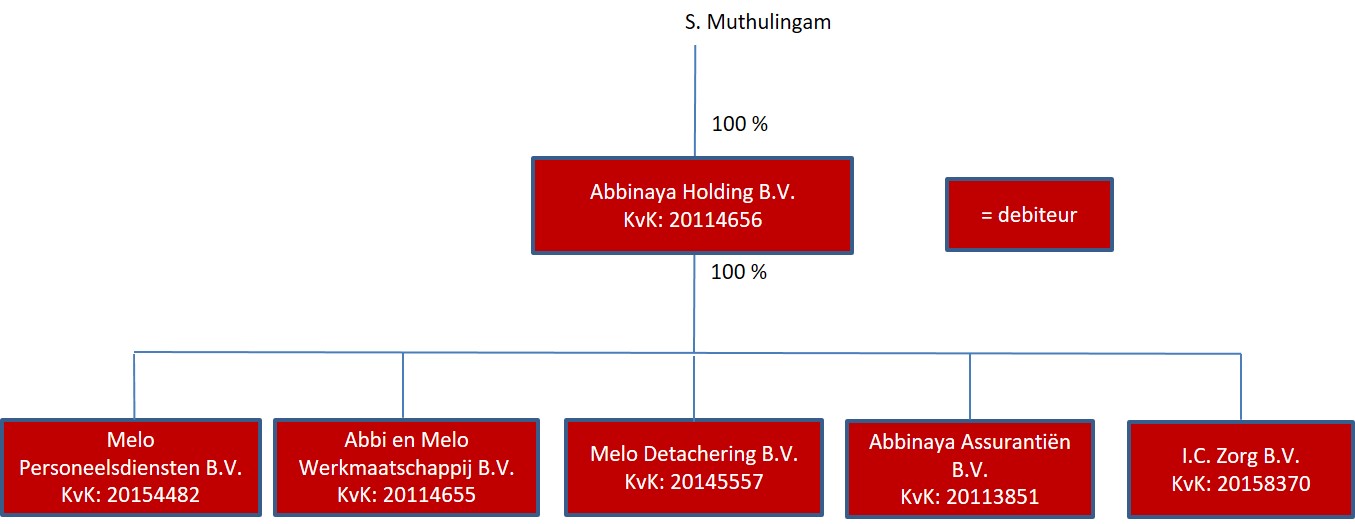

Structuur

De onderneming wordt in een meervoudige B.V.-constructie geëxploiteerd. De activiteiten van de onderneming vinden op dit moment grotendeels plaats binnen Abbinaya Holding B.V.

Financieringsbehoefte

Investeringsoverzicht

| Aankoop Beleggingspand | € 650.000,- |

| Overdrachtsbelasting (6%) | € 39.000,- |

| Diversen kosten pand | € 11.000,- |

| Afbouw belastingschuld | € 200.000,- |

| Werkkapitaal | € 300.000,- |

| Totale investering | € 1.200.000,- |

| Reeds voldane waarborgsom uit eigen middelen | € 195.000,- |

| Eigen middelen/cashflow | € 405.000,- |

| Financiering via Collin | € 600.000,- |

Leenbedrag: € 600.000,-

Rente: 7%

Looptijd: 60 maanden, lineaire maandelijkse aflossing.

De gevraagde financiering is € 600.000,- met een ondergrens van € 400.000,-. Mocht het doelbedrag van € 600.000,- niet worden behaald dan kan de onderneming uit eigen middelen, hetzij via factoring, voldoende liquiditeiten aantrekken om het investeringsplan te verwezenlijken.

Naast de gevraagde lening via Collin Crowdfund zijn er nog de volgende andere externe financiers in het bedrijf aanwezig:

- SNS Bank heeft destijdse een hypothecaire, 25-jarige aflossingsvrije lening verstrekt ter hoogte van € 990.000,- voor de aankoop van het beleggingspand aan de Druivenstraat 5 – 7 in Breda.

- Er is een onderhandse, aflossingsvrije lening verstrekt door een informal ter hoogte van € 200.000,- voor extra behoefte aan werkkapitaal.

- Er is voor ruim € 1.000.000,- geïnvesteerd in uitbreiding van het wagenpark middels financial lease.

Risico

Risico’s voor de investeerders zijn:

- Leegstandsrisico op de vastgoedportefeuille: Naast het netwerk van de ondernemer zelf, wordt er ook gebruik gemaakt van het netwerk van een makelaar om zodoende het risico op leegstand te beperken. De onderneming is niet afhankelijk van de huurinkomsten om de totale rente- en aflossingsverplichtingen na te kunnen komen.

Zekerheden en voorwaarden

- De debiteuren zijn Abbinaya Holding B.V., Abbi en Melo Werkmaatschappij B.V., Melo Personeelsdiensten B.V., Melo Detachering B.V., I.C. Zorg B.V., Abbinaya Assurantiën B.V.**

- Een te vestigen hypotheek van € 600.000,- als 1e in rang op het vrijstaande kantoorpand met parkeerplaatsen, plaatselijk bekend als Druivenstraat 25 – 31, 4816 KB Breda. Uit het taxatierapport (30-5-2016) blijkt een marktwaarde in verhuurde staat van € 870.000,-.

- Een te vestigen pandrecht op de (huidige en toekomstige) huurpenningen als 1e in rang ten aanzien van het vrijstaande kantoorpand, gelegen aan de Druivenstraat 25 – 31, 4816 KB Breda.

- Ter handhaving van de solvabiliteit is een niet-onttrekkingsverklaring overeengekomen. Deze houdt in dat er geen onttrekkingen aan het geconsolideerde vermogen van Abbinaya Holding B.V. mogen plaatsvinden, zolang de geconsolideerde solvabiliteit (werkelijk eigen vermogen ten opzichte van het balanstotaal conform berekening Collin Crowdfund) 25% of lager is.

- De heer S. Muthulingam en mevrouw P. Murugathas (echtgenote) geven een gezamenlijke, persoonlijke borgstelling af voor € 300.000,-. Deze borgstelling heeft op dit moment morele waarde.

** De huidige en juridische en fiscale constructie is niet optimaal. Begin 2017 zal de structuur worden aangepast met een nog op te richten tussenholding en een onroerend goed vennootschap. Na oprichting zullen deze entiteiten toegevoegd worden als debiteur voor deze financiering.

Dun & Bradstreet

Voor de aanvraag wordt de Dun & Bradstreet score Laag risico gehanteerd. Abbinaya Holding B.V., waar op dit moment alle activiteiten in zijn ondergebracht, noteert een Laag risico. Dit geldt ook voor I.C. Zorg B.V. De 4 andere werkmaatschappijen, waar nagenoeg géén activiteiten in plaatsvinden, hebben een score Verhoogd risico.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De Collin Credit Score is mede gebaseerd op de definitieve geconsolideerde jaarcijfers 2015 van Abbinaya Holding B.V., tussentijdse cijfers tot en met 30 juni 2016 van Abbinaya Holding B.V. en een geconsolideerde prognose tot en met 2018 van Abbinaya Holding B.V. De overall Collin Credit Score is Ruim voldoende.

Rentabiliteit

In 2015 is er een geconsolideerde omzet gerealiseerd van € 3.814.000,- met een uiteindelijke genormaliseerde cashflow van € 933.000,-. Het netto cashflow overschot in 2015 bedroeg € 351.000,- (score Goed). Vanuit de historische cashflow in 2015 zouden de hogere financieringslasten in 2016 en 2017 te dragen zijn en de score zou dan nog steeds uitkomen op Ruim voldoende. In het boekjaar 2016 zal de geconsolideerde omzet naar verwachting met ruim 60% toenemen naar € 6.000.000,-. Als gevolg van de groei heeft de onderneming voor ruim € 1.000.000,- geïnvesteerd in uitbreiding van het wagenpark middels financial lease. De verwachte genormaliseerde cashflow bedraagt € 1.065.000,- en is toereikend om de totale financieringsverplichtingen na investering te voldoen. Het netto cashflow overschot in 2016 komt volgens de prognose uit op € 278.000,-. Deze prognose wordt ondersteund door de aanwezige tussentijdse cijfers. Hiermee komt de score in 2016 uit op Ruim voldoende. Voor 2017 wordt er een verdere omzetgroei verwacht naar een omzet van bijna € 7.500.000,- met een genormaliseerde cashflow van € 1.300.000,-. Dit zou een score Goed betekenen. Voorzichtigheidshalve waarderen wij de rentabiliteit echter af naar Ruim voldoende.

Solvabiliteit

De geconsolideerde solvabiliteit ultimo 2015 komt uit op 18% op een balanstotaal van € 5.306.000 (Voldoende). Door de reeds gedane investeringen in transportmiddelen en het nog aan te kopen beleggingspand wordt de balans over 2016 fors verlengd. Ondanks deze balansverlenging stijgt de geconsolideerde solvabiliteit per ultimo 2016 naar 19% op een verwacht balanstotaal van € 6.633.000,- (score Voldoende). Voor 2017 wordt, mede door de winstgevende exploitatie, een verdere groei verwacht van de solvabiliteit. Voor nu hanteren wij voor de solvabiliteit de score Voldoende.

Liquiditeit

De current ratio (vlottende activa/ vlottende passiva) bedroeg ultimo 2015 1,1 en komt hierdoor uitkomen op Voldoende. In 2016 komt de current ratio naar verwachting uit op 1,2, waardoor er een score Ruim voldoende wordt bereikt. Een belangrijke remweg voor de liquiditeit is dat de debiteuren van de onderneming niet zijn verpand. Abbinaya Holding B.V. heeft een overeenkomst met factoringmaatschappij Voldaan. Voldaan koopt debiteuren en bevoorschot effectief 94 tot 96% van de bruto facturen. Dit betekent dat er op basis van het minimale saldo aan debiteuren over 2016 minimaal een bedrag van € 500.000,- gefinancierd kan gaan worden. Hierdoor kan er ten alle tijden extra liquiditeit worden gecreëerd om verdere groei te kunnen financieren en/of financiële tegenvallers op te kunnen vangen. Dit biedt genoeg comfort om de liquiditeit te kwalificeren als Ruim voldoende.

Samenvattend

Rentabiliteit: Ruim voldoende

Solvabiliteit: Voldoende

Liquiditeit: Ruim voldoende

Overall: Ruim voldoende

Extra beloning

Er is geen extra beloning voor de investeerders, maar na een succesvolle campagne zal Suren Muthulingam 1% van het gefunde bedrag vanuit privé doneren aan zijn Stichting Abbi en Melo in Sri Lanka, die zich inzet voor ruim 150 weeskinderen, weduwes en invaliden.

Reacties

Bedankt voor uw reactie,

De 1e verdieping is volledig verhuurd. De 2e verdieping, 3e verdieping en souterrain zijn nog niet verhuurd. Vanaf januari 2017 worden minimaal 2 huurcontracten gesloten voor de 2e verdieping en 1 huurcontract voor de souterrain. De huurcontracten tezamen leveren € 40.000,- aan extra huurinkomsten op waardoor de totale huuropbrengst per januari 2017 uit zal komen op € 75.000,-. De markthuurwaarde bedraagt € 120.000,-. De onderneming mikt op een totale huuropbrengst van € 100.000,-.

Alle potentiële huurders worden door onderneming gecheckt op Creditsafe om zo mede de betaalbaarheid te toetsen. Tenslotte is de onderneming niet afhankelijk van de huurinkomsten om de totale rente- en aflossingsverplichtingen na te kunnen komen.

Bedankt voor uw reactie.

Namens de ondernemer geven wij u het volgende antwoord: De belastingschuld bestaande uit een deel btw en een deel loonheffing is ontstaan door de aanbetaling van 30% op het aan te kopen pand. Deze zal na uitbetaling van de lening via Collin Crowdfund en het transport van het pand voldaan worden.

Met vriendelijke groet namens de ondernemer, Suren Muthulingam