Sell View

geïnvesteerd

inschrijftijd

Dun & Bradstreet

Credit Score

Samenvatting

Sell View is een handige app die is ontwikkeld voor verkopers in Nederland. Met de app kan er binnen 2 minuten een goed bezoekverslag opgesteld worden. De app is uniek doordat deze uitgebreide en waardevolle verkoopinformatie biedt als stuurinformatie voor het management. Sell View vertaalt volledig automatisch de bezoekverslagen van de verkopers naar heldere verkoopcijfers, grafieken en statistieken. Alles wat een bedrijf nodig heeft om de verkoop aan te sturen, bij te sturen en/of inhoudelijk te coachen kan door Sell View gerealiseerd worden.

Via Sell View is te zien welke klanten wel en niet de goede aandacht krijgen. Welke verkoper bepaalde onderwerpen wel en niet bespreekt. En welke verkoper de meeste aanvragen en opdrachten krijgt. Ook wordt duidelijk in welke maand de meeste en in welke maand de minste nieuwe klanten zijn geworven. Ook is er te zien welke concurrenten bij welke klanten zitten. Tenslotte geeft Sell View inzicht in het belang van het trainen van de individuele verkopers daar de onderlinge verschillen tussen de verkopers groot zijn.

Voor de verdere ontwikkeling van Sell View is er extra werkkapitaal benodigd en dient er software aangekocht worden. Hiervoor heeft men een financieringsverzoek neergelegd bij Collin.

Financieringsbehoefte

De totale investeringsbehoefte bedraagt € 135.000,-. De Rabobank financiert € 45.000,-. Verder wordt er € 30.000,- gefinancierd via een achtergestelde lening. De gevraagde financiering via Collin Crowdfund bedraagt € 60.000,-. De looptijd is 48 maanden met een lineaire maandelijkse aflossing. De rente is 8,5% gedurende de gehele looptijd.

Risico

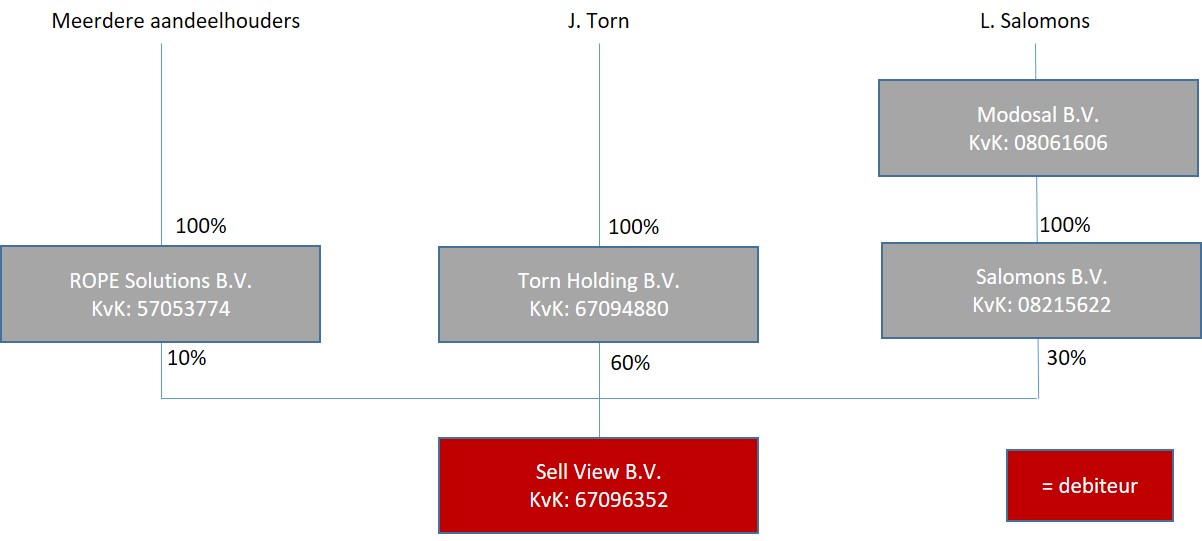

Dun & Bradstreet kwalificeert Sell View B.V. met de score Verhoogd risico. De overall Collin Credit Score is Voldoende. De debiteur voor de financiering is Sell View B.V. De lening ter hoogte van € 30.000,- van Modosal B.V. wordt achtergesteld ten opzichte van de Collin investeerders. De ondernemer (Arno Torn) geeft een persoonlijke borgstelling af ter hoogte van € 60.000,- welke momenteel een morele waarde kent. Tenslotte geeft Modosal B.V. een zakelijke borgstelling af ter hoogte van € 20.000,- welke momenteel van materiële waarde is.

Video Pitch

Leendoel

Het doel van deze leningaanvraag is om Sell View, na de start in 2016, door te laten groeien en de potentiële groeikansen uit te nutten. Hiervoor wordt software aangekocht en is er behoefte aan extra werkkapitaal. Tenslotte zullen de gelden deels gebruikt worden voor het toepassen van extra marketing.

Ondernemer

De ondernemer is Arno Torn en hij woont met zijn vrouw en 3 jongens in Harderwijk. Hij is opgegroeid in een groot gezin en heeft een grote passie voor sales. Arno Torn is vanaf zijn 16de actief als verkoper en heeft daardoor ruim 20 jaar commerciële ervaring opgedaan in meerdere branches. Doordat hij werkte op de bloemenveiling als transportmedewerker van exotische bloemen, is hij de verkoop ingerold. Hij kreeg de kans om contact te maken met potentiële klanten en behaalde succes met het verkopen van bloemen en het opbouwen van nieuwe vaste klanten. Vanuit zijn positie als productiemedewerker, heeft hij zich in de opvolgende jaren opgewerkt tot verkoper, accountmanager, divisiemanager als uiteindelijk salesmanager.

Al snel had hij door dat zijn toekomst in de handel lag. Op zijn 24ste is hij daarom gaan ondernemen en heeft hij een mediabedrijf opgezet. Het bedrijf is actief in de voetbal- en reclamewereld. Bij honderden sportverenigingen hebben ze grotere flatscreen televisies geplaatst, om daarop reclamezendtijd aan te bieden voor de adverteerders. Dit bedrijf heeft hij ruim 4 jaar geëxploiteerd, samen met nog 2 andere compagnons. Uiteindelijk is het bedrijf verkocht. Arno heeft daarna een aantal jaren voor verschillende werkgevers gewerkt, met de doelstelling om nieuwe producten te lanceren. Zo kwam hij terecht bij het bedrijf STULZ. STULZ is een groot Duits familiebedrijf, met de ambitie het merk Mitsubishi (airconditioning) te lanceren in Nederland. Hier heeft hij enkele jaren succesvol gewerkt en is er een stabiele organisatie opgebouwd.

Omdat Arno merkte zich toch beter als zelfstandig ondernemer te kunnen profileren is hij gestart met Sell View. Dit nadat hij in de markt had gemerkt dat er bij verkopers/accountmanagers behoefte was aan een eenvoudig model voor het maken van bezoekverslagen. Zodoende is in 2016 Sell View B.V. opgericht. De kernkwaliteiten van Arno zijn verkoopkracht en zijn enthousiasme.

Onderneming

De missie van Sell View luidt: “Laat verkopers vooral verkopen!”. Sell View richt zich op alle Nederlandse bedrijven met buitendienstverkopers, vertegenwoordigers en accountmanagers.

Bedrijven in Nederland

Per 1 januari 2015 telt de Kamer van Koophandel 1.711.100 actieve bedrijven in het Handelsregister. Dit aantal is opgebouwd uit 1.629.100 hoofdvestigingen en 82.000 nevenvestigingen.

Doelgroep

De doelgroep bestaat uit bedrijven waar tenminste 2 accountmanagers of buitendienstverkopers werken. Gedacht moet worden aan handelsondernemingen (34.250 stuks), bedrijven actief in de reclamewereld (15.050 stuks) en in de dienstverlening (27.200 stuks). Totaal derhalve 76.500 potentiële bedrijven. (Bron: Ondernemersplein.nl/ KvK)

De bedrijven die uit de cijfers van de Kamer van Koophandel komen, hebben bij elkaar circa 720.000 mensen in een commerciële functie. (Bron: Goedevraag.nl en CBS). ABN AMRO verwacht dat dit volume toeneemt. Voor 2016 verwacht ook de Rabobank een verdere groei van het volume. De belangrijkste marktontwikkelingen zijn:

- Van zakelijke dienstverleners wordt verwacht dat ze daadwerkelijk hun rol pakken als strategisch partner van de klant en meer toegevoegde waarde bieden. (Bron: Rabobank.nl)

- Dienstverleners moeten inspelen op de verdergaande digitalisering van de maatschappij. Samenwerking leidt tot een betere marktpositie. Co-creatie dan wel gezamenlijk aanbesteden biedt kansen voor kleinere partijen. (Bron: Rabobank.nl)

- Inspelen op de vraag naar meer transparantie, bijvoorbeeld door de klant alleen te laten betalen voor het behaalde resultaat. (Bron: Rabobank.nl)

- Enerzijds verbreden bedrijven hun dienstverlening, anderzijds is er sprake van verdere specialisatie; (Bron: Rabobank.nl)

- Het bedrijfsleven blijft streven naar flexibilisering. Dit biedt kansen voor met name de uitzendbranche, de detacheringsbedrijven en de facilitaire dienstverleners. (Bron: Rabobank.nl)

- 81% van de Nederlanders (16 t/m 81 jaar ) heeft een smartphone. (Bron: Marketingfacts.nl)

- 61% van de Nederlandse huishoudens heeft een tablet. (Bron: Marketingfacts.nl)

- Gemiddeld gebruiken smartphone-eigenaren maandelijks 27 apps.

Concurrentiepositie/Onderscheidend Vermogen

Het onderscheidende van deze software is, dat de software is ontworpen door de verkoper, voor de verkoper. Daar waar de meeste bedrijven afhankelijk zijn van het tijdig invullen van de bezoekrapporten, hebben bedrijven nu alle informatie altijd en overal paraat. De combinatie van de software gekoppeld aan een eenvoudige app is uniek. Eindelijk krijgt de verkoper het gemak waarop hij heeft gewacht. De app biedt uitkomst, omdat deze op de smartphone staat. Een apparaat waar iedere verkoper mee werkt en die dagelijks ruim 50 keer in de handen is van de verkoper.

Wie zijn nu de concurrenten of wie zijn de mogelijke concurrenten?

- Appontwikkelaars

- Softwareontwikkelaars en leveranciers

App-ontwikkelaars

Volgens de statistieken levert Nederland de beste appontwikkelaars in de wereld, met de V.S. op een tweede plaats. De reden hiervoor is voornamelijk dat Nederland een ideale testmarkt is voor apps, omdat bijna iedereen wel een (vorm van) smartphone in bezit heeft. Ook hebben we in Nederland een goede telecominfrastructuur, waardoor internet en Wi-Fi bijna overal beschikbaar zijn. Het tempo van innovatie deze markt is hoog, zo zijn er apps die huishoudelijk apparatuur van een afstand kunnen besturen. Denk maar aan het zetten van een kopje koffie met een druk op je app, zodat deze klaar is als je thuiskomt. Er zijn al apps waarmee je kunt zien hoeveel gas, water en licht je verbruikt en je zelfs bepaalde acties kunt ondernemen om dit tegen te gaan. Naar verwachting kunnen we in de toekomst wellicht alle apparaten in huis "besturen" vanuit een simpele app vanaf je tablet of smartphone.

Concurrentie

Als we google raadplegen met de zoekterm ‘App voor verkooprapport’ dan krijgen we slechts 1.420 resultaten. De meeste van deze apps zijn bedoeld voor verkoop bevorderende en uiteenlopende doeleinden, zoals agenda’s, routeberekeningen, restauranttips, flipovers en notitieblokken. Een app vinden die hetzelfde kan als wat Sell View, zijn er niet veel. Er zijn twee enigszins vergelijkbare aanbieders gevonden die gezien kunnen worden als concurrent. Er is op deze partijen een uitgebreid concurrentieonderzoek verricht. De belangrijkste conclusie die gemaakt kan worden is dat de concurrenten zich, op basis van onder andere prijsstelling, richten op de hele grote bedrijven.

- Bedrijven kunnen de software licentie gebruiken tegen een maandelijkse vergoeding per gebruiker

- Bedrijven kunnen diverse trainingen afnemen

1. Software licenties

De software is tegen een vaste maandelijkse vergoeding beschikbaar voor bedrijven. De bedrijven kunnen hiermee dagelijks op de hoogte zijn van alle verkoopresultaten en klantrelaties. Ieder bedrijf bespreekt periodiek de verkoopresultaten en bepaalt aan de hand hiervan strategieën en tactieken. Door deze software is het management altijd en overal op de hoogte. Voor de verkopers wordt het makkelijker en leuker gemaakt om het bedrijf constant te voorzien van de verkoopresultaten. De software wordt gesynchroniseerd met de agenda, waardoor het bedrijf op de hoogte is van de afspraken waar, met wie, en wanneer. Na ieder bezoek krijgt de verkoper een herinnering op zijn mobiel, waarbij hij in een app 5-6 vragen invult. Deze gegevens worden verzameld in een database en kunnen zowel worden weergegeven per persoon als per groep verkopers. De software wordt aangeboden tot € 18,- per gebruiker, per maand.

2. Trainingen

Om optimaal gebruik te maken van de software, biedt Sell View bedrijven aan om gebruik te maken van een eendaagse training. De training is een evenement, waarbij de verkoper en de managers zien en ervaren hoe je handig gebruik kunt maken van de software. De training wordt aangeboden voor € 825,- voor groepen tot 10 personen.

Sell View biedt bedrijven ook training aan op het gebied van verkoopplannen en salesplanning. De training is bedoeld om de verkopers te helpen met het maken van een goed en onderbouwd verkoopplan. Deze training wordt aangeboden tegen dezelfde prijs.

Structuur

De onderneming wordt in een meervoudige B.V.-constructie geëxploiteerd.

Financieringsbehoefte

Investeringsoverzicht

| Aankoop software, marketingkosten en werkkapitaal | € 135.000,- |

| Totale investeringsbehoefte | € 135.000,- |

| Rabobank * | € 45.000,- |

| Achtergestelde lening | € 30.000,- |

| Lening via Collin Crowdfund | € 60.000,- |

Leenbedrag: € 60.000,-

Rente: 8,5%

Looptijd: 48 maanden, lineaire maandelijkse aflossing

- 1ste pandrecht op de debiteuren, voorraden, transportmiddelen en inventaris van Sell View B.V. en Torn Holding B.V.

- Een borgtocht van de heer J. Torn ter hoogte van € 45.000,-.

Risico

- De debiteur is Sell View B.V.

- Arno Torn geeft een persoonlijke borgstelling af voor € 60.000,-. Deze borgstelling heeft op dit moment morele waarde.

- Modosal B.V. geeft een borgstelling af voor € 20.000,-. Deze borgstelling heeft op dit moment materiële waarde.

- De lening van Modosal B.V. ter hoogte van € 30.000,- wordt achtergesteld ten behoeve van de investeerders van Collin Crowdfund. Gedurende de looptijd van de lening zal er geen aflossing plaatsvinden op de achtergestelde lening. De rente wordt wel betaald.

Dun & Bradstreet

Dun en Bradstreet noteert de score Verhoogd risico voor Sell View B.V.

Collin Credit Score

De Collin Credit Score is een gewogen score gebaseerd op een mix van rentabiliteit, solvabiliteit en liquiditeit. De Collin Credit Score is mede gebaseerd op de jaarcijfers over 2016, prognoses over de jaren 2017 en 2018 en een uitgebreid businessplan. In de beoordeling zijn we uitgegaan van een aanloopperiode van ruim 1 jaar. De overall Collin Credit Score is Voldoende.

Rentabiliteit

In 2016 is er uitsluitend ontwikkeld, en is er geen omzet gerealiseerd. Per ultimo 2016 is er daarom sprake van een genormaliseerde cashflow van -/- € 23.000,-.

In het voorjaar van 2017 zijn bedrijven benaderd voor een proefpakket van Sell View wat uiteindelijk 53 bedrijven heeft opgeleverd die het proefpakket zijn gaan afnemen. Vervolgens is de ondernemer medio 2017 gestart om de proefpakketten om te gaan zetten naar betaalde pakketten. Tot dusverre heeft dat geleid tot 10 betaalde abonnementen. De verwachte omzet in 2017 komt uit op € 29.000,-. Dit staat gelijk aan 70 klanten en 490 gebruikers. Echter door de hogere ontwikkelingskosten wordt er in 2017 nog geen positief resultaat verwacht. Het verwachte netto cashflow tekort per ultimo 2017 komt uit op -/- € 65.000,-. Vanaf 2018 is de verwachting dat er sprake is van een winstgevende exploitatie met een verwachte omzet van € 211.000,- en een genormaliseerde cashflow van € 62.000,-. Het verwachte netto cashflow overschot in 2018 komt hiermee uit op €49.000,-. Wij beoordelen de Rentabiliteit op Voldoende.

Solvabiliteit

De Solvabiliteit per ultimo 2016 is met 81% op een balanstotaal van € 42.000,- positief. Per ultimo 2017 zal deze naar verwachting negatief uitkomen in verband met het te verwachte aanloopverlies in 2017. Mede vanwege het negatieve eigen vermogen is er om een achterstelling van de lening van Modosal B.V. gevraagd. Het verwachte eigen vermogen komt per ultimo 2017 uit op -/- € 37.000,-. De verwachting is dat voor het eerst in 2018 weer sprake zal zijn van een positief eigen vermogen. De verwachte Solvabiliteit per ultimo 2018 komt uit op 23% op een balanstotaal van € 74.000,-. Wij beoordelen de Solvabiliteit op Matig.

Liquiditeit

De current ratio is in zowel 2016 als naar verwachting in 2017 Matig. De reden is dat de te ontvangen financiering in feite direct benodigd is zonder dat hier direct bezittingen tegenover staan. De verwachting is dat voor het eerst in 2018 er sprake zal zijn van een Voldoende current ratio. Per ultimo 2018 is de verwachting dat de current ratio uitkomt op 1,4. Omdat de Rabobank haar deel financiert middels een krediet heeft de onderneming de constante beschikking over een vaste kredietlimiet ter hoogte van € 45.000,-. Dit heeft een positieve impact op de Liquiditeit wat voor ons reden is om deze op Voldoende te beoordelen.

Samenvattend

Rentabiliteit: Voldoende

Solvabiliteit: Matig

Liquiditeit: Voldoende

Overall: Voldoende